SMBCコンシューマーファイナンス株式会社(代表取締役社長:金子 良平、https://www.smbc-cf.com/corporate/、サービスブランド「プロミス」)は、2023年12月13日~15日の3日間、20歳~29歳の男女を対象に「20代の金銭感覚についての意識調査2024」(*)をインターネットリサーチで実施し、1,000名の有効サンプルの集計結果を公開しました。(調査協力会社:ネットエイジア株式会社)

*前回調査である「20代の金銭感覚についての意識調査2023」は2022年11月に調査(2023年1月19日発表)しております。

[アンケート調査結果]

【20代のお小遣い・貯蓄事情】

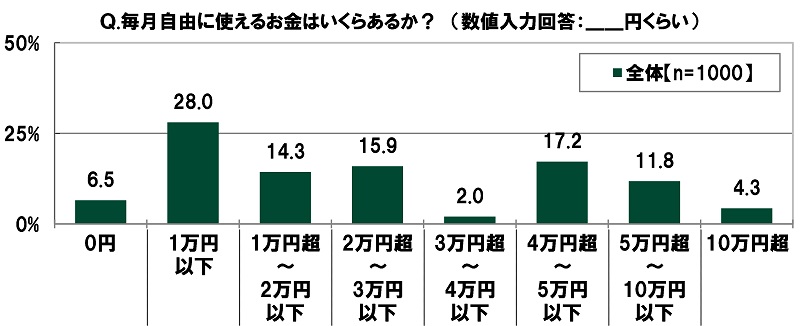

- 20代の毎月のお小遣い 平均37,096円、前回調査から268円増加

全国の20歳~29歳の男女1,000名(全回答者)に対し、毎月自由に使えるお金はいくらあるか聞いたところ、「1万円以下」(28.0%)や「2万円超~3万円以下」(15.9%)、「4万円超~5万円以下」(17.2%)に多くの回答が集まり、平均は37,096円でした。

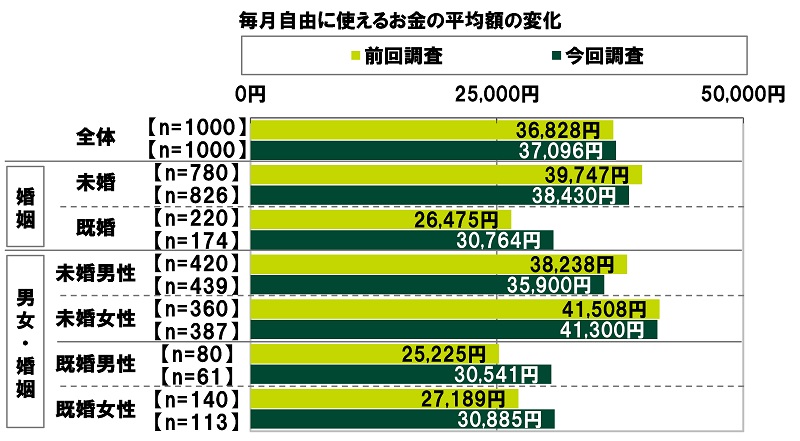

前回の調査結果(※1)と比較すると、毎月自由に使えるお金の平均は268円の増加(前回調査36,828円→今回調査37,096円)となりました。

婚姻状況別にみると、未婚男性では2,338円の減少(前回調査38,238円→今回調査35,900円)、未婚女性では208円の減少(前回調査41,508円→今回調査41,300円)となったのに対し、既婚男性では5,316円の増加(前回調査25,225円→今回調査30,541円)、既婚女性では3,696円の増加(前回調査27,189円→今回調査30,885円)と、未婚者と既婚者で対照的な結果となりました。

※1:SMBCコンシューマーファイナンス「20代の金銭感覚についての意識調査2023」より

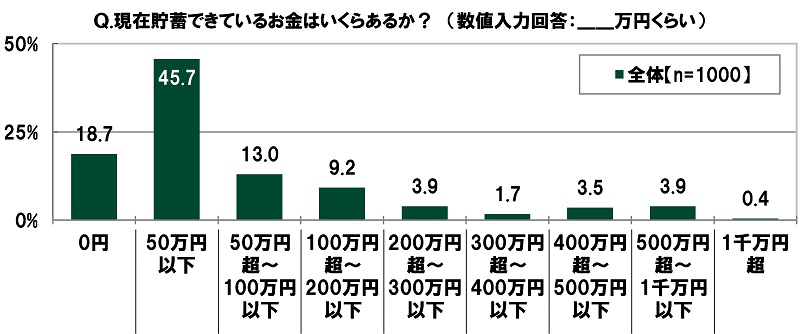

- 20代の貯蓄額 平均56万円、前回調査から8万円減少

貯蓄状況について質問しました。

現時点で、どのくらいの貯蓄ができているか聞いたところ、「50万円以下」(45.7%)に最も多くの回答が集まったほか、「50万円超~100万円以下」(13.0%)にも回答がみられ、調整平均(※2)は56万円でした。また、「0円」は18.7%となりました。

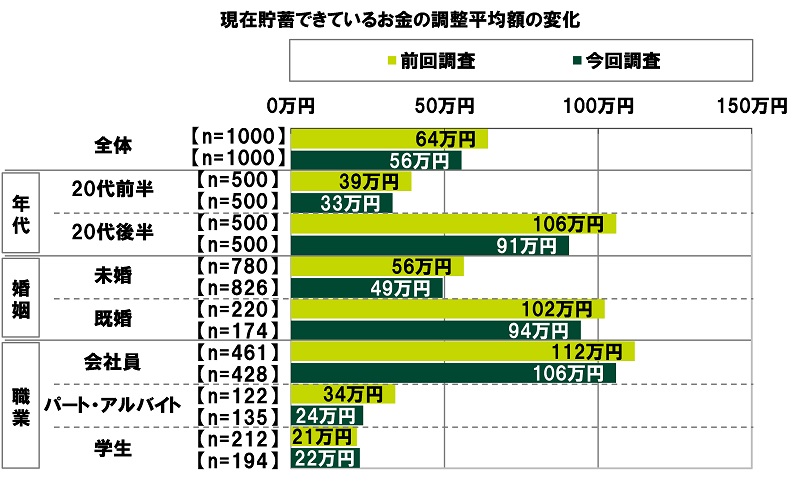

前回の調査結果と比較すると、現在貯蓄できているお金の調整平均は8万円の減少(前回調査64万円→今回調査56万円)となりました。

婚姻状況別にみると、未婚者では7万円の減少(前回調査56万円→今回調査49万円)、既婚者では8万円の減少(前回調査102万円→今回調査94万円)となりました。

職業別にみると、会社員では6万円の減少(前回調査112万円→今回調査106万円)、パート・アルバイトでは10万円の減少(前回調査34万円→今回調査24万円)となったのに対し、学生では1万円の増加(前回調査21万円→今回調査22万円)となりました。

※2:当該設問では、上位数%のデータにみられた極端な値(貯蓄額が数億円など)の影響を除外するため、10%調整平均(上位と下位からそれぞれ10%のデータを除外して算出した相加平均)を利用しています。

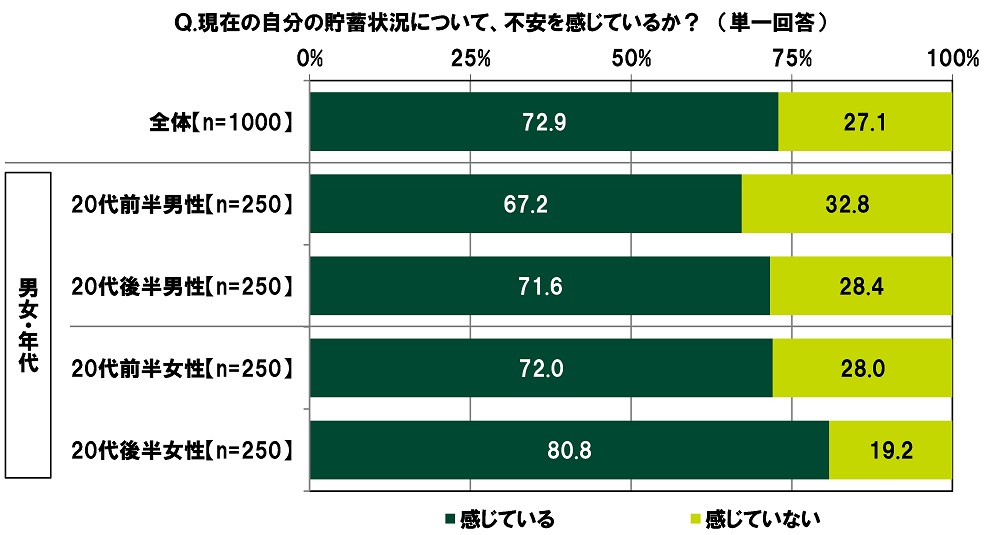

- 「現在の貯蓄状況に不安を感じている」72.9%、20代後半女性では80.8%

現在の自分の貯蓄状況について、不安を感じているか聞いたところ、「感じている」は72.9%、「感じていない」は27.1%となりました。止まらない物価上昇を受け、自身の貯蓄状況に対し不安を抱いている人が多いのではないでしょうか。

男女・年代別にみると、不安を感じている人の割合は、20代後半女性(80.8%)が最も高くなり、8割を超えました。

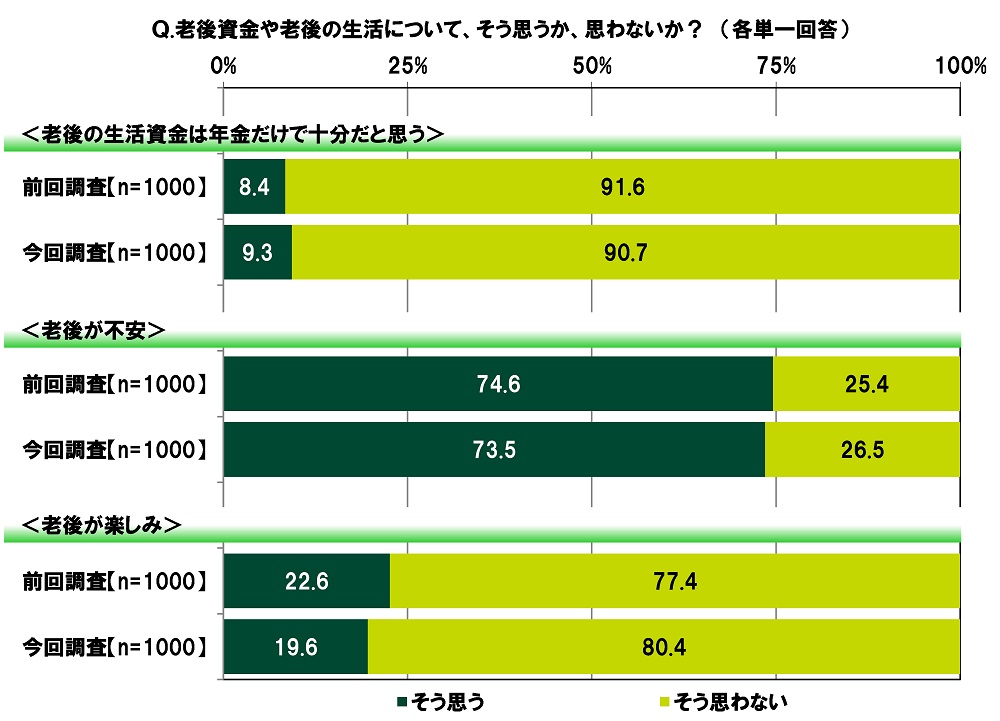

- 「老後の生活資金は年金だけでは不十分だと思う」90.7%

- 「老後が楽しみ」19.6%、前回調査から3.0ポイント下降

全回答者(1,000名)に、老後資金や老後の生活に対する考えについて聞きました。

老後資金についてみると、<老後の生活資金は年金だけで十分だと思う>では「そう思う」が9.3%、「そう思わない」が90.7%となりました。

老後の生活についてみると、<老後が不安>では「そう思う」が73.5%、<老後が楽しみ>では「そう思う」が19.6%となりました。

前回の調査結果と比較すると、<老後が楽しみ>では「そう思う」と回答した人の割合は、前回調査22.6%→今回調査19.6%と3.0ポイントの下降となりました。老後資金に対する不安の高まりなどを背景に、老後の生活に期待感を持てなくなっている人が増えているのではないでしょうか。

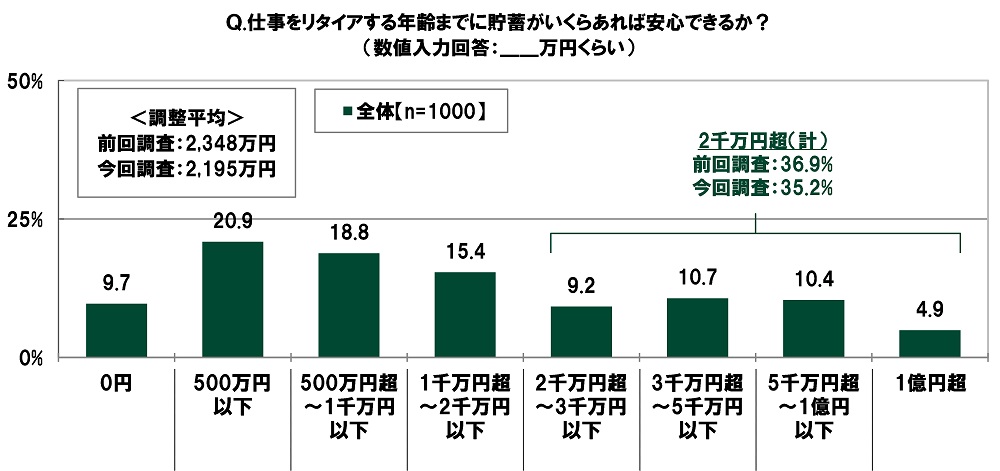

- 仕事をリタイアする年齢までに貯蓄がいくらあれば安心できる? 平均は2,195万円、前回調査から153万円減少

続いて、リタイア時にあれば安心できる貯蓄額のイメージについて質問しました。

全回答者(1,000名)に、仕事をリタイアする年齢までに貯蓄がいくらあれば安心できるか聞いたところ、「500万円以下」(20.9%)や「500万円超~1千万円以下」(18.8%)、「1千万円超~2千万円以下」(15.4%)に回答が集まり、調整平均は2,195万円でした。

前回の調査結果と比較すると、リタイア時にあれば安心できる貯蓄額の調整平均は153万円の減少(前回調査2,348万円→今回調査2,195万円)となりました。

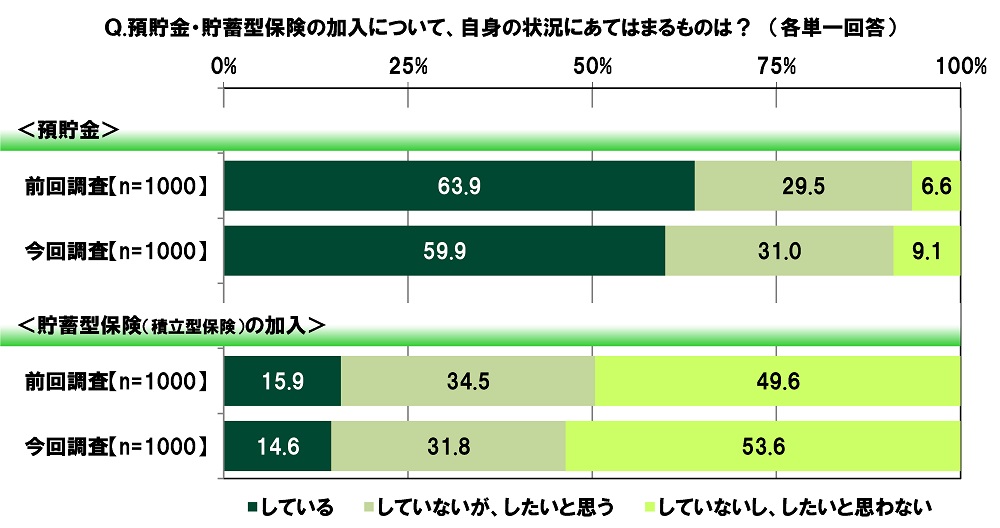

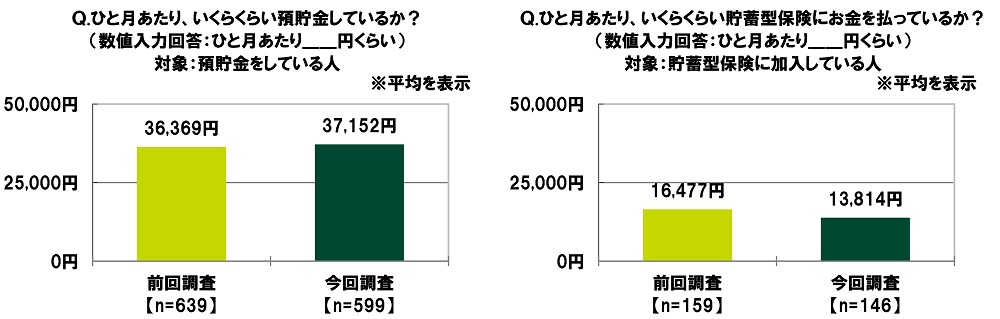

- 「預貯金をしている」59.9%、預貯金している金額は平均37,152円/月

- 「貯蓄型保険に加入している」14.6%、貯蓄型保険に払っている金額は平均13,814円/月

全回答者(1,000名)に、預貯金の状況、貯蓄型保険の加入状況を聞いたところ、<預貯金>では、「している」が59.9%、「していないが、したいと思う」が31.0%、<貯蓄型保険(積立型保険)の加入>では「している」が14.6%、「していないが、したいと思う」が31.8%となりました。

前回の調査結果と比較すると、預貯金をしている人の割合は4.0ポイントの下降(前回調査63.9%→今回調査59.9%)、貯蓄型保険にお金を払っている人の割合は1.3ポイントの下降(前回調査15.9%→今回調査14.6%)となりました。

預貯金をしている人(599名)に、ひと月あたり、いくらくらい預貯金しているか聞いたところ、平均は37,152円でした。また、貯蓄型保険に加入している人(146名)に、ひと月あたり、いくらくらい貯蓄型保険にお金を払っているか聞いたところ、平均は13,814円でした。

前回の調査結果と比較すると、預貯金している金額の平均は783円の増加(前回調査36,369円→今回調査37,152円)となったのに対し、貯蓄型保険に払っている金額の平均は2,663円の減少(前回調査16,477円→今回調査13,814円)となりました。

【20代の消費意識と消費実態】

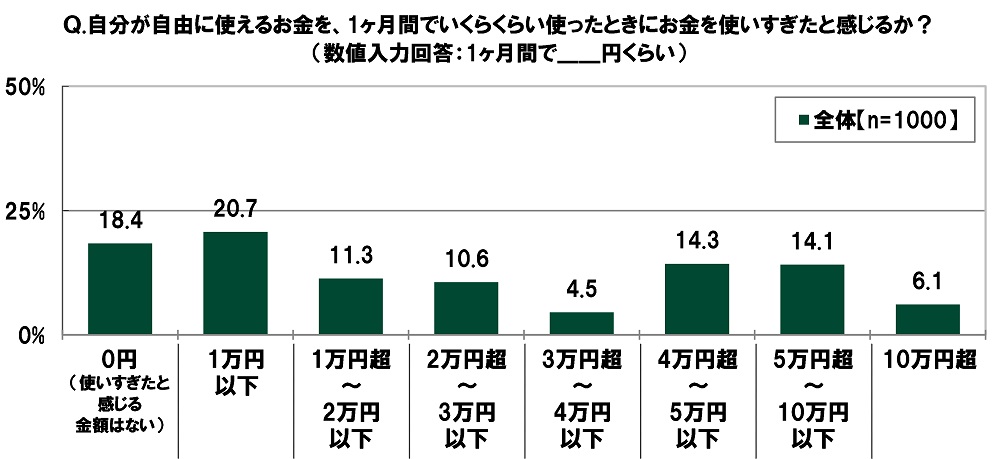

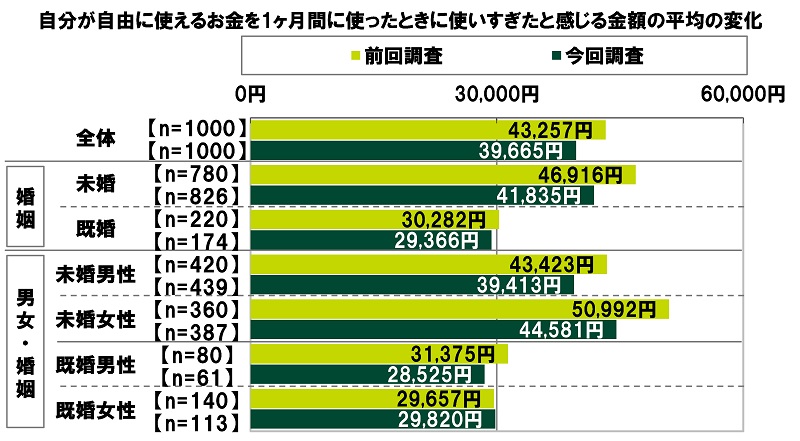

- お小遣いを使いすぎたと感じる金額 平均39,665円/月、前回調査から3,592円減少

全回答者(1,000名)に、自分が自由に使えるお金(お小遣い)を、1ヶ月間でいくらくらい使ったときにお金を使いすぎたと感じるか聞いたところ、「0円(使いすぎたと感じる金額はない)」(18.4%)や「1万円以下」(20.7%)、「4万円超~5万円以下」(14.3%)、「5万円超~10万円以下」(14.1%)などに回答が分かれ、平均は39,665円でした。

前回の調査結果と比較すると、使いすぎたと感じる金額の平均は3,592円の減少(前回調査43,257円→今回調査39,665円)となりました。

婚姻状況別にみると、未婚男性では4,010円の減少(前回調査43,423円→今回調査39,413円)、未婚女性では6,411円の減少(前回調査50,992円→今回調査44,581円)、既婚男性では2,850円の減少(前回調査31,375円→今回調査28,525円)となったのに対し、既婚女性では163円の増加(前回調査29,657円→今回調査29,820円)となりました。

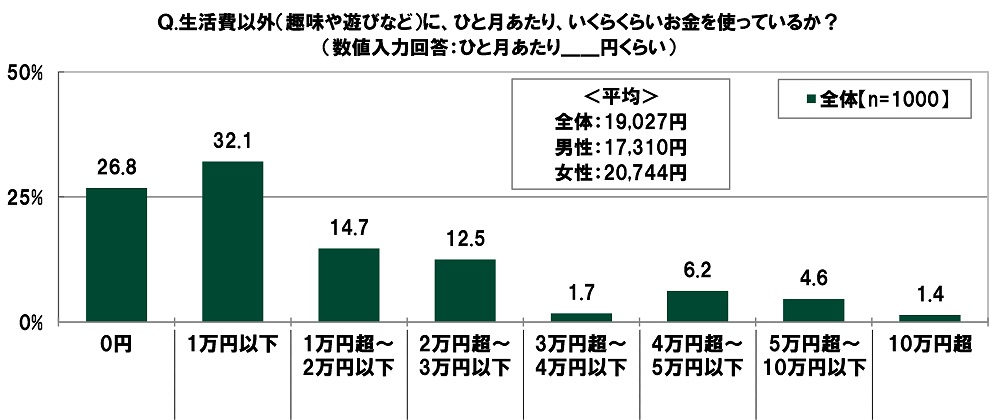

- 趣味や遊びなど生活費以外に使っている金額 平均19,027円/月

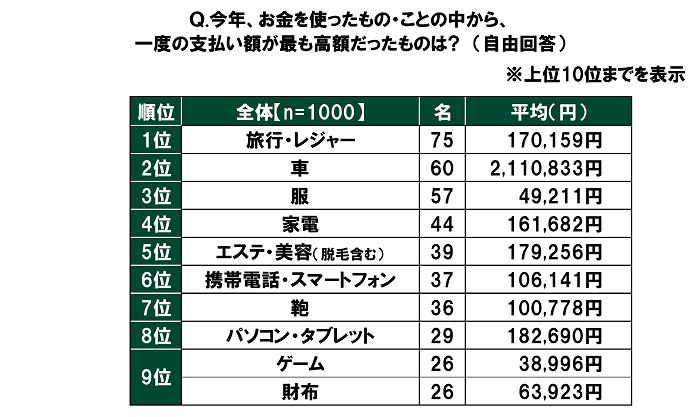

- 今年、お金を使ったもの・ことのうち、一度の支払い額が最も高額だったもの 1位「旅行・レジャー」2位「車」3位「服」

支払い額の平均は「旅行・レジャー」170,159円、「車」2,110,833円、「服」49,211円

全回答者(1,000名)に、生活費以外(趣味や遊びなど)に、ひと月あたり、いくらくらいお金を使っているか聞いたところ、「1万円以下」(32.1%)に最も多くの回答が集まったほか、「1万円超~2万円以下」(14.7%)や「2万円超~3万円以下」(12.5%)にも回答がみられ、平均は19,027円でした。また、「0円」は26.8%となりました。

男女別にみると、生活費以外に使っている金額の平均は、女性では20,744円と、男性(17,310円)と比べて3,434円高くなりました。

今年、お金を使ったもの・ことの中から、一度の支払い額が最も高額だったものを聞いたところ、1位「旅行・レジャー」(75名)、2位「車」(60名)、3位「服」(57名)、4位「家電」(44名)、5位「エステ・美容(脱毛含む)」(39名)となりました。

支払い額の平均をみると、「旅行・レジャー」は170,159円、「車」は2,110,833円、「服」は49,211円、「家電」は161,682円、「エステ・美容(脱毛含む)」は179,256円でした。

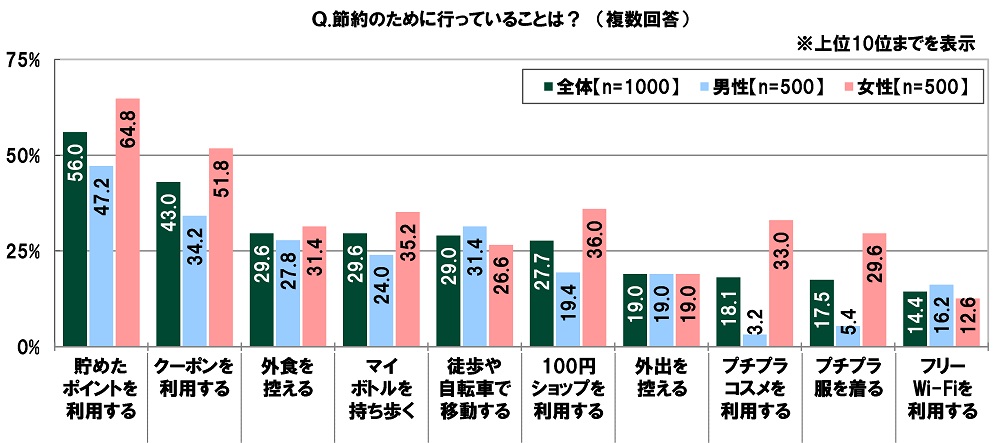

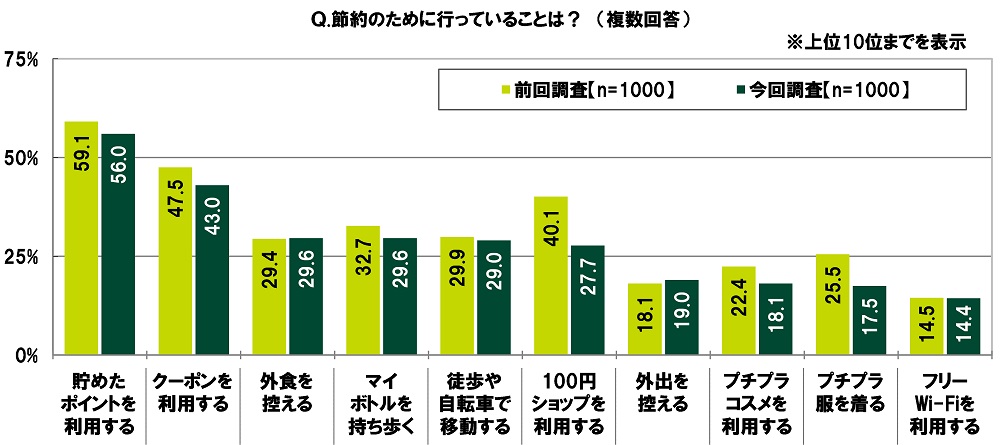

- 節約のために行っていること 1位「貯めたポイントを利用」2位「クーポンを利用」

「外食を控える」は前回調査6位から順位を上げ3位に

支出を抑えるための節約術について質問しました。

全回答者(1,000名)に、節約のために行っていることを聞いたところ、「貯めたポイントを利用する」(56.0%)が最も高くなり、「クーポンを利用する」(43.0%)、「外食を控える」「マイボトルを持ち歩く」(いずれも29.6%)、「徒歩や自転車で移動する」(29.0%)が続きました。

男女別にみると、男性では「徒歩や自転車で移動する」(31.4%)、女性では「100円ショップを利用する」(36.0%)が3位でした。

前回の調査結果と比較すると、「外食を控える」は前回調査6位→今回調査3位と順位を上げTOP3にランクインしました。止まらない物価上昇による家計への圧迫を受け、外食の頻度を減らそうと意識する人がいるのではないでしょうか。

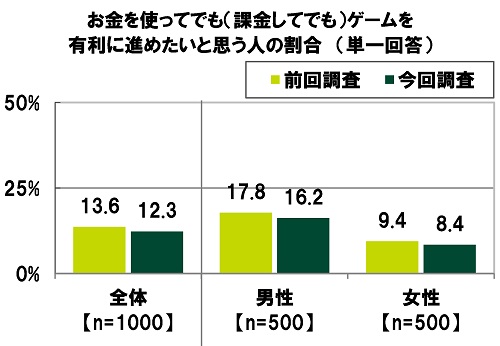

- ゲーム課金に対する意識

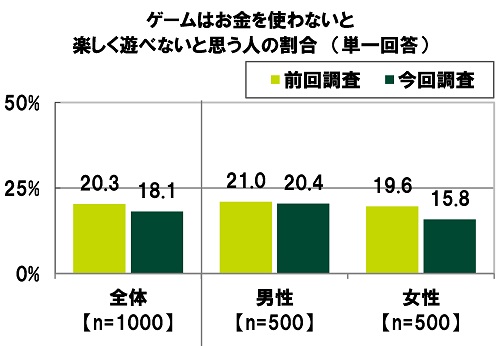

「お金を使ってでもゲームを有利に進めたい」12.3%、「お金を使わないと楽しく遊べない」18.1%、

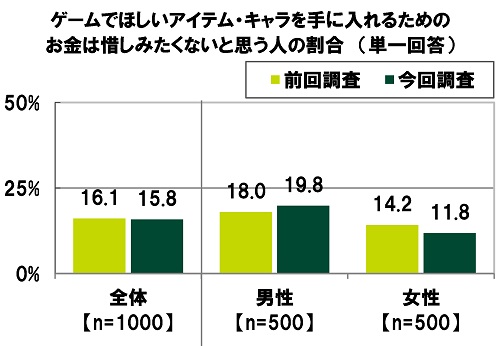

「アイテム・キャラ入手のためのお金は惜しみたくない」15.8%、

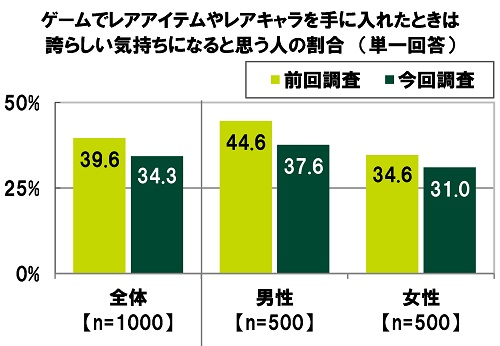

「ゲームでレアアイテム・キャラを入手すると誇らしい気持ちになる」34.3%

全回答者(1,000名)に、ゲーム消費について質問しました。

まず、お金を使ってゲームをすることについて聞いたところ、<お金を使ってでも(課金してでも)ゲームを有利に進めたい>では「そう思う」は12.3%、<お金を使わないと楽しく遊べない>では「そう思う」は18.1%となりました。

アイテムやキャラクターの入手について聞いたところ、<ほしいアイテム・キャラを手に入れるためのお金は惜しみたくない>では「そう思う」は15.8%、<レアアイテムやレアキャラを手に入れたときは誇らしい気持ちになる>では「そう思う」は34.3%となりました。

前回の調査結果と比較すると、<レアアイテムやレアキャラを手に入れたときは誇らしい気持ちになる>で「そう思う」と回答した人の割合は、男性では7.0ポイントの下降(前回調査44.6%→今回調査37.6%)となりました。

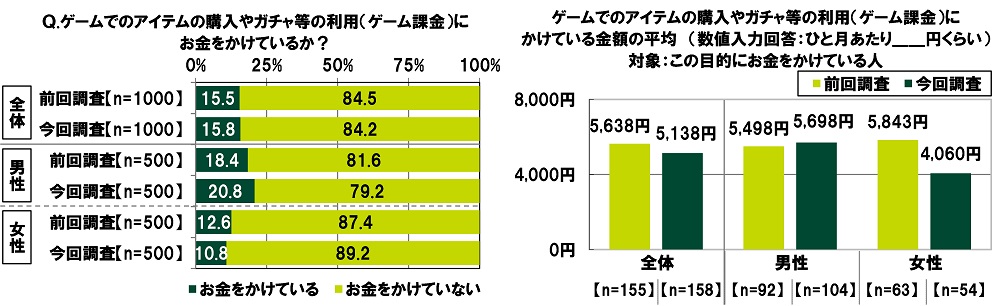

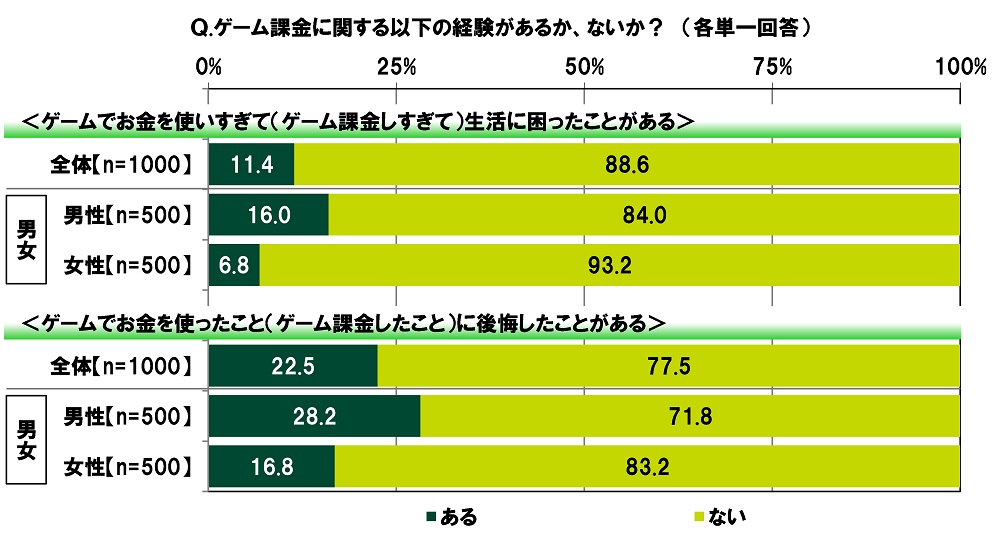

- 「ゲーム課金をしている」15.8%、かけている金額は平均5,138円/月

- 「ゲーム課金に後悔したことがある」男性の28.2%

続いて、ゲーム課金(ゲームでのアイテムの購入やガチャ等の利用)の実態について質問しました。

<ゲームでのアイテムの購入やガチャ等の利用(ゲーム課金)>にお金をかけている人の割合は15.8%で、それらの人がひと月あたりにかけている金額の平均は5,138円でした。

前回の調査結果と比較すると、かけている金額の平均は、全体では500円の減少(前回調査5,638円→今回調査5,138円)となり、男女別では男性が200円の増加(前回調査5,498円→今回調査5,698円)となった一方、女性が1,783円の減少(前回調査5,843円→今回調査4,060円)と、女性がゲームにかける金額が大幅に減っている結果となりました。

また、ゲーム課金での経験を聞いたところ、<ゲームでお金を使いすぎて(ゲーム課金しすぎて)生活に困ったことがある>では「ある」は11.4%、<ゲームでお金を使ったこと(ゲーム課金したこと)に後悔したことがある>では「ある」は22.5%となりました。

男女別にみると、男性では<ゲームでお金を使ったこと(ゲーム課金したこと)に後悔したことがある>で「ある」と回答した人の割合が28.2%と、女性(16.8%)と比べて11.4ポイント高くなりました。

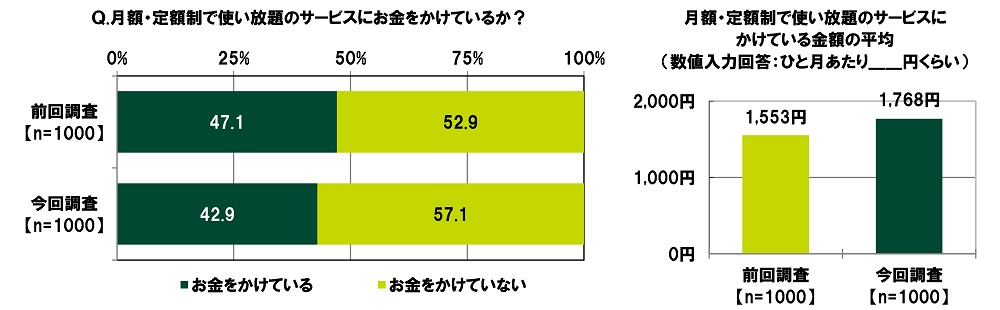

- サブスクサービスにかけている金額の全体平均は1,768円/月、前回調査から215円増加

全回答者(1,000名)に、モノを持たない消費の一つであるサブスクリプションサービスについて質問しました。

まず、月額・定額制で使い放題のサービスにお金をかけているか聞いたところ、お金をかけている人の割合は42.9%で、ひと月あたりにかけている金額の全体平均は1,768円でした。

前回の調査結果と比較すると、かけている金額の全体平均は215円の増加(前回調査1,553円→今回調査1,768円)となりました。

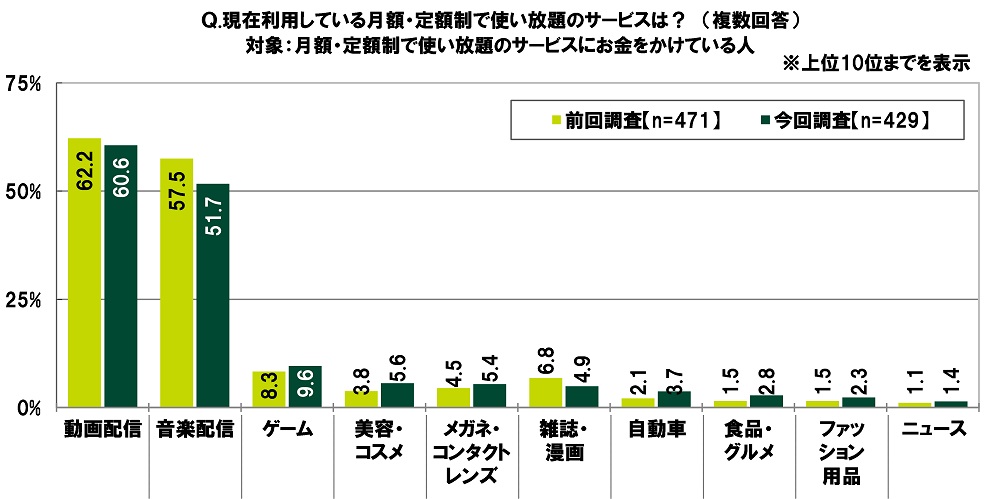

月額・定額制で使い放題のサービスにお金をかけている人(429名)に、現在利用している月額・定額制で使い放題のサービスを聞いたところ、「動画配信」(60.6%)と「音楽配信」(51.7%)が突出して高くなり、「ゲーム」(9.6%)、「美容・コスメ」(5.6%)、「メガネ・コンタクトレンズ」(5.4%)が続きました。

前回の調査結果と比較すると、「音楽配信」は5.8ポイントの下降(前回調査57.5%→今回調査51.7%)となりました。

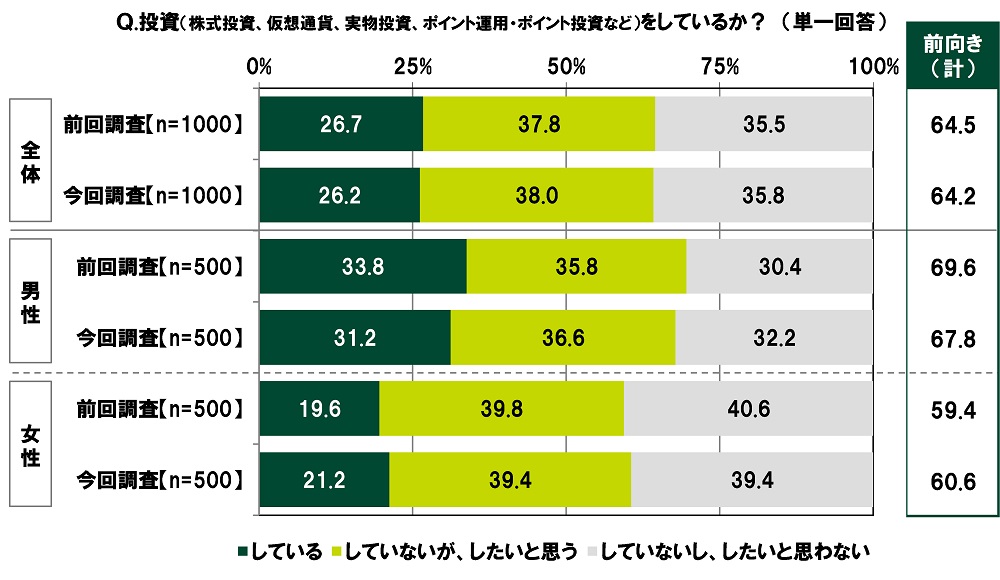

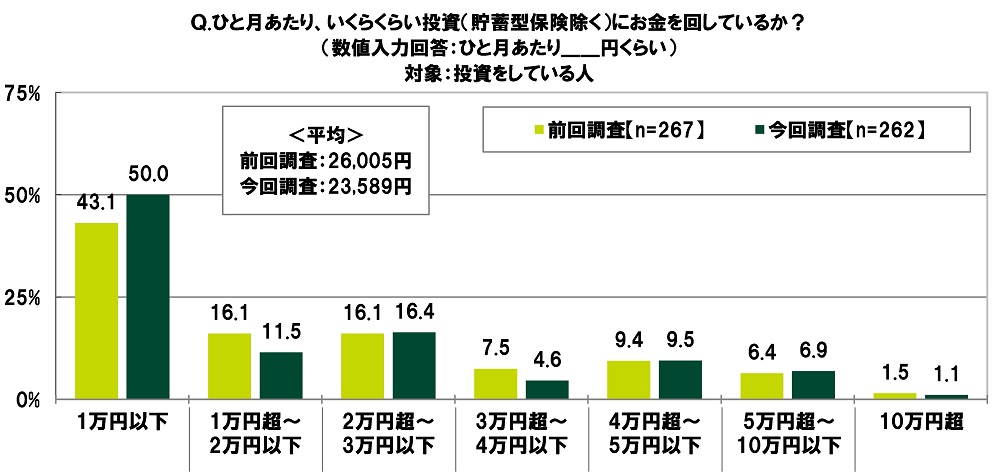

- 「現在、投資をしている」26.2%

ひと月あたりに投資に回している金額は平均23,589円、前回調査から2,416円減少

投資(株式投資、仮想通貨、実物投資、ポイント運用・ポイント投資など)について質問しました。

全回答者(1,000名)に、投資をしているか聞いたところ、「している」は26.2%、「していないが、したいと思う」は38.0%で、合計した『前向き(計)』は64.2%となりました。

投資をしている人の割合は、男性では31.2%と、女性(21.2%)と比べて10.0ポイント高くなりました。

投資をしている人(262名)に、ひと月あたり、いくらくらい投資(貯蓄型保険除く)にお金を回しているか聞いたところ、「1万円以下」(50.0%)に最も多くの回答が集まったほか、「1万円超~2万円以下」(11.5%)や「2万円超~3万円以下」(16.4%)にも回答がみられ、平均は23,589円でした。

前回の調査結果と比較すると、ひと月あたりに投資に回している金額の平均は、2,416円の減少(前回調査26,005円→今回調査23,589円)となりました。

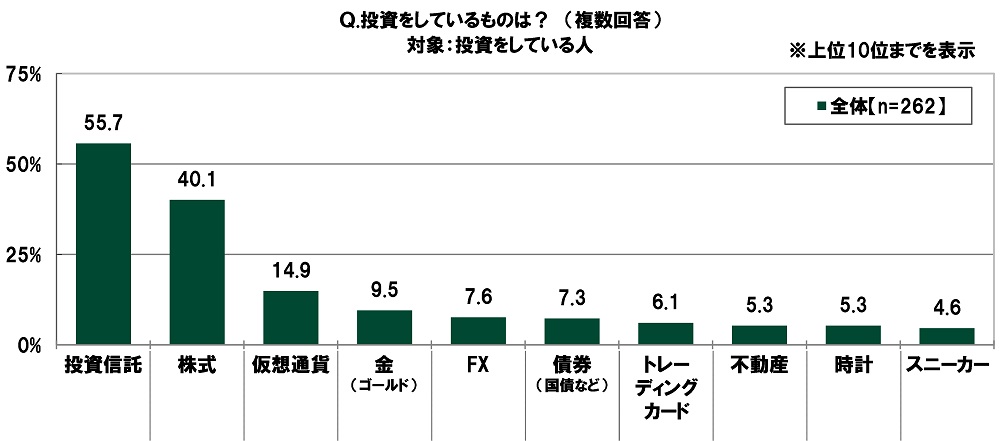

また、投資をしているものを聞いたところ、「投資信託」(55.7%)が最も高くなり、「株式」(40.1%)、「仮想通貨」(14.9%)、「金(ゴールド)」(9.5%)、「FX」(7.6%)が続きました。

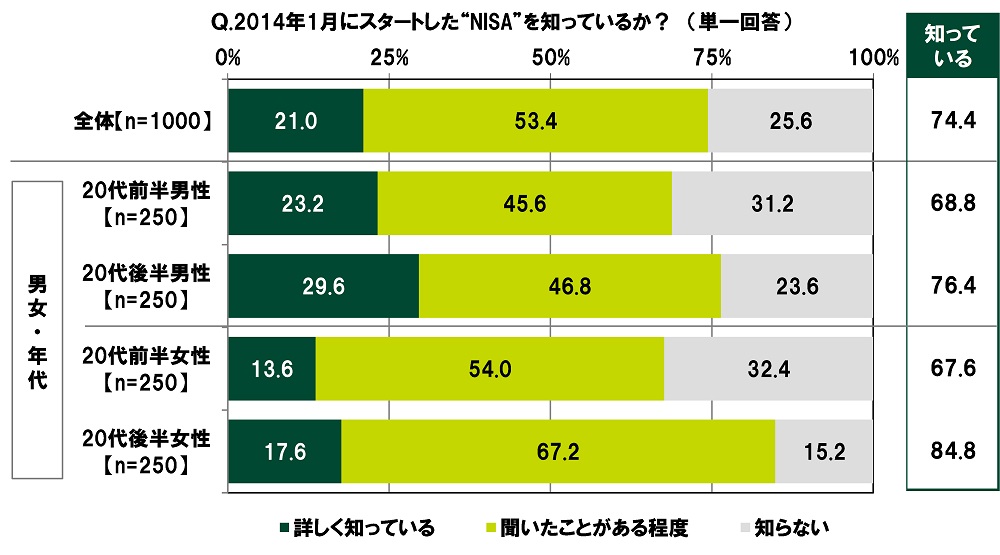

- 「2014年1月にスタートした“NISA”を知っている」74.4%

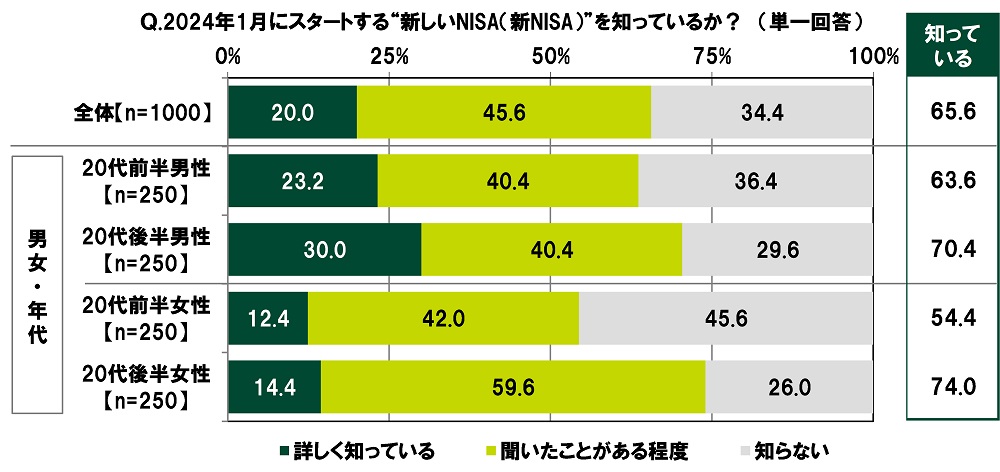

- 「2024年1月にスタートする“新しいNISA(新NISA)”を知っている」65.6%

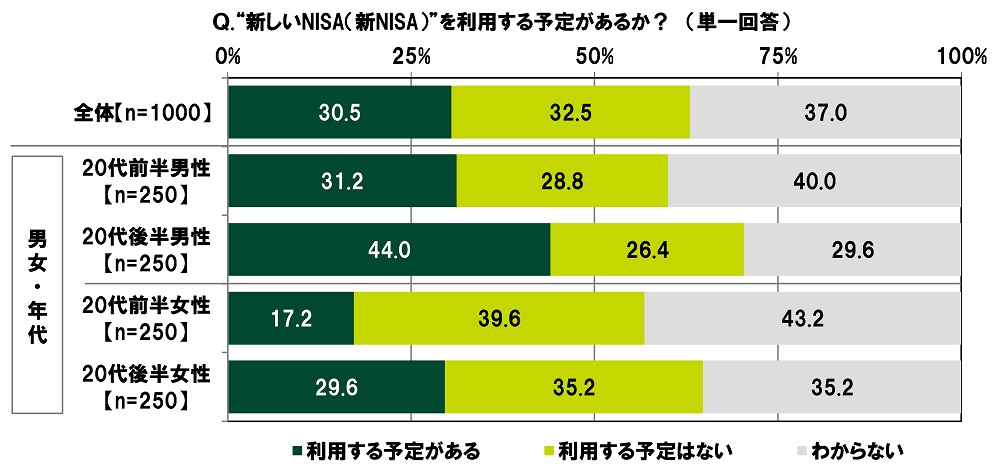

- 「“新しいNISA(新NISA)”を利用する予定がある」30.5%、20代後半男性では44.0%

個人投資家のための税制優遇制度の一つである“NISA”について質問しました。

まず、全回答者(1,000名)に、2014年1月にスタートした“NISA”を知っているか聞いたところ、「詳しく知っている」が21.0%、「聞いたことがある程度」が53.4%で、合計した『知っている』は74.4%、「知らない」は25.6%となりました。制度が始まって10年経つ“NISA”に関しては、大半の人が認知しているようです。

男女・年代別にみると、『知っている』と回答した人の割合は20代後半女性(84.8%)が最も高くなりました。

また、2024年1月にスタートする“新しいNISA(新NISA)”を知っているか聞いたところ、『知っている』は65.6%、「知らない」は34.4%となりました。

男女・年代別にみると、『知っている』と回答した人の割合は20代後半女性(74.0%)が最も高くなりました。

“新しいNISA(新NISA)”には、次のような特徴があります。

・投資の利益に税金がかからない制度で、非課税保有期間は無期限

・投資枠は「つみたて投資枠」と「成長投資枠」の二つ

・運用できる商品は、「つみたて投資枠」では一定の条件を満たした投資信託、「成長投資枠」では株式、投資信託、ETF(上場投資信託)

・投資枠は、年間最大で360万円

・生涯投資枠は1,800万円で、購入した金融商品を売却すれば投資枠は翌年以降に再利用可能

そこで、“新しいNISA(新NISA)”を利用する予定があるか聞いたところ、「利用する予定がある」は30.5%、「利用する予定はない」は32.5%、「わからない」は37.0%となりました。新制度を上手に活用して、資産形成に取り組みたいと考えている人は少なくないようです。

男女・年代別にみると、「利用する予定がある」と回答した人の割合は20代後半男性(44.0%)が最も高くなりました。

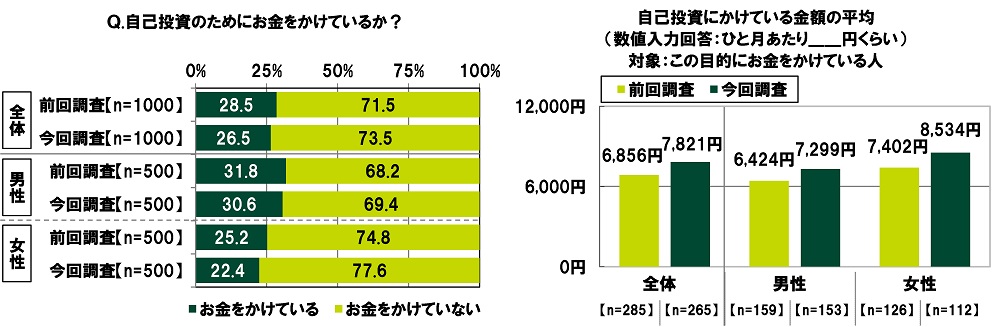

- 「自己投資にお金をかけている」26.5%、かけているお金は平均7,821円/月

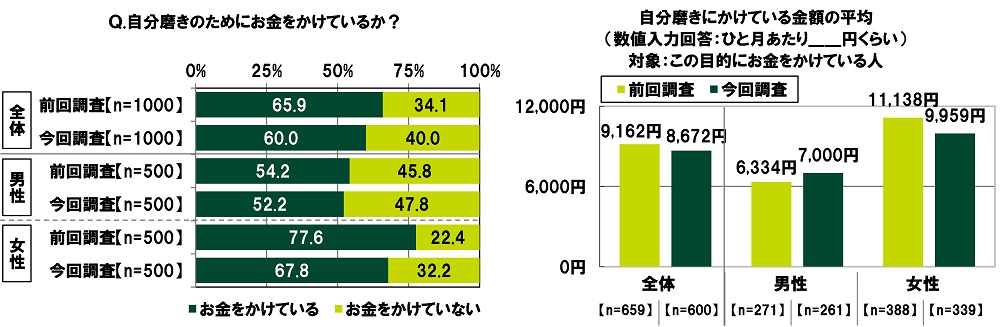

- 「自分磨きにお金をかけている」60.0%、かけているお金は平均8,672円/月

全回答者(1,000名)に、自己投資(スキルアップのための勉強や資格取得など)や自分磨き(美容やファッションなど外見磨き)への支出状況について聞きました。

自己投資にお金をかけているか聞いたところ、お金をかけている人の割合は26.5%で、それらの人がひと月あたりにかけている金額の平均は7,821円でした。

男女別にみると、ひと月あたりにかけている金額の平均は、全体では965円の増加(前回調査6,856円→今回調査7,821円)、男性では875円の増加(前回調査6,424円→今回調査7,299円)、女性では1,132円の増加(前回調査7,402円→今回調査8,534円)となりました。

また、自分磨きにお金をかけているか聞いたところ、お金をかけている人の割合は60.0%で、それらの人がひと月あたりにかけている金額の平均は8,672円でした。

前回の調査結果と比較すると、ひと月あたりにかけている金額の平均は、全体では490円の減少(前回調査9,162円→今回調査8,672円)、男性では666円の増加(前回調査6,334円→今回調査7,000円)、女性では1,179円の減少(前回調査11,138円→今回調査9,959円)となりました。

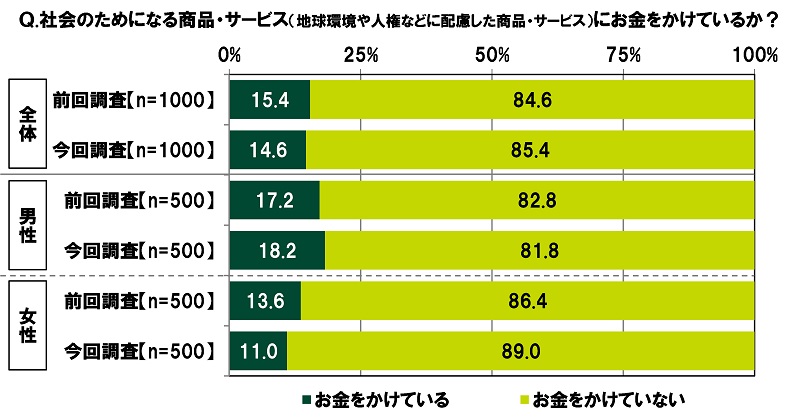

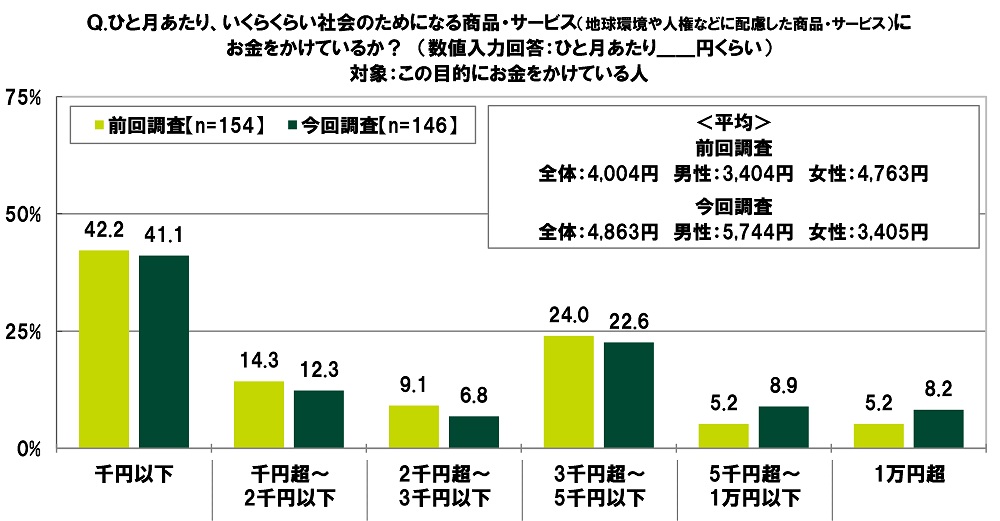

- 「社会のためになる商品・サービスにお金をかけている」14.6%

かけているお金は平均4,863円/月、前回調査から859円増加

全回答者(1,000名)に、社会のためになる商品・サービス(地球環境や人権などに配慮した商品・サービス)にお金をかけているか聞いたところ、お金をかけている人の割合は14.6%となりました。

男女別にみると、お金をかけている人の割合は、男性では18.2%と、女性(11.0%)と比べて7.2ポイント高くなりました。

お金をかけている人(146名)に、ひと月あたり、いくらくらいお金をかけているか聞いたところ、「千円以下」(41.1%)に最も多くの回答が集まったほか、「3千円超~5千円以下」(22.6%)にも回答がみられ、平均は4,863円でした。

男女別にみると、ひと月あたりにかけている金額の平均は、男性では5,744円と、女性(3,405円)と比べて2,339円高くなりました。

前回の調査結果と比較すると、ひと月あたりにかけている金額の平均は、全体では859円の増加(前回調査4,004円→今回調査4,863円)、男性では2,340円の増加(前回調査3,404円→今回調査5,744円)、女性では1,358円の減少(前回調査4,763円→今回調査3,405円)となりました。

【20代のマネー意識】

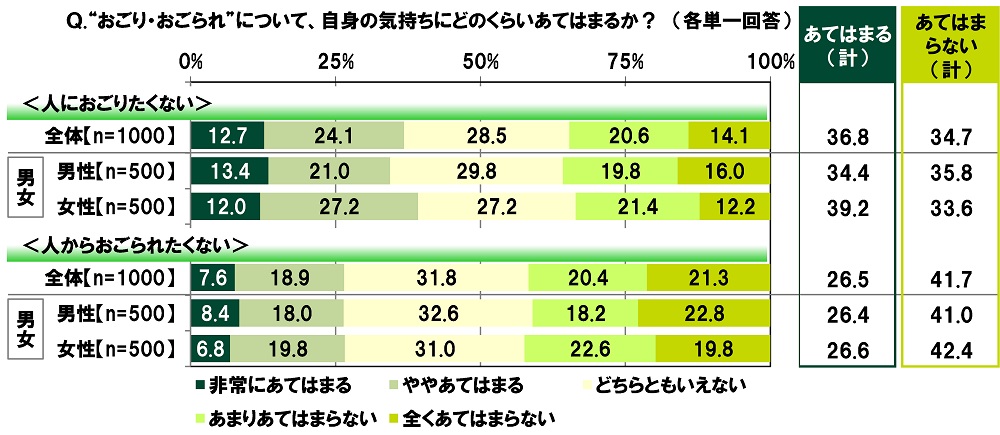

- 「人におごりたくない」36.8%、「人からおごられたくない」26.5%

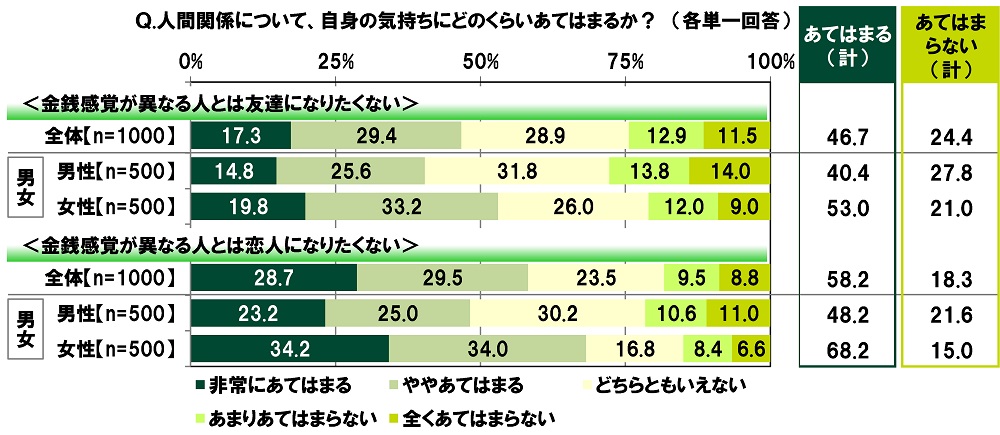

- 「金銭感覚が異なる人とは友達になりたくない」46.7%、「金銭感覚が異なる人とは恋人になりたくない」58.2%

マネー意識について質問しました。

全回答者(1,000名)に、“おごり・おごられ”に対する意識を聞いたところ、<人におごりたくない>では「非常にあてはまる」が12.7%、「ややあてはまる」が24.1%で、合計した『あてはまる(計)』は36.8%となり、<人からおごられたくない>では『あてはまる(計)』は26.5%となりました。“おごり・おごられ”により、相手に気を遣ったり気を遣わせたりしないようにしたいと考える人は少なくないようです。

金銭感覚と人間関係についての意識を聞いたところ、<金銭感覚が異なる人とは友達になりたくない>では『あてはまる(計)』は46.7%、<金銭感覚が異なる人とは恋人になりたくない>では『あてはまる(計)』は58.2%となりました。

男女別にみると、女性では、金銭感覚が異なる人とは友達になりたくないと回答した人の割合が53.0%、金銭感覚が異なる人とは恋人になりたくないと回答した人の割合が68.2%と、どちらも半数を超えました。女性には、金銭感覚のズレがトラブルの原因になると感じている人が多いのではないでしょうか。

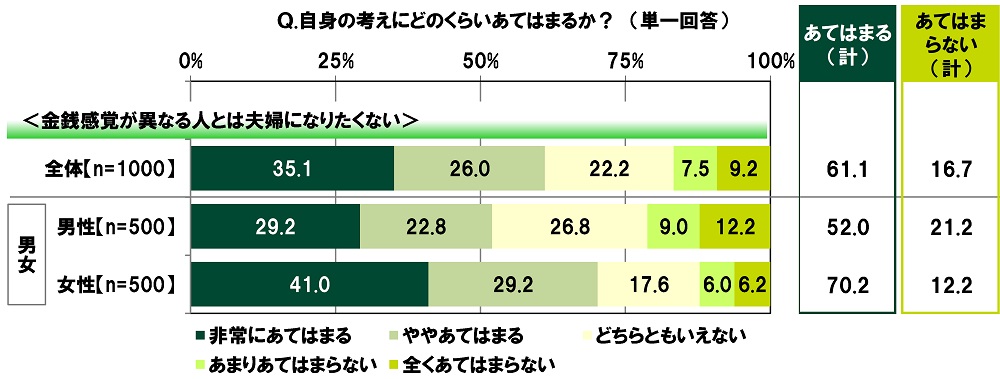

- 「金銭感覚が異なる人とは夫婦になりたくない」61.1%

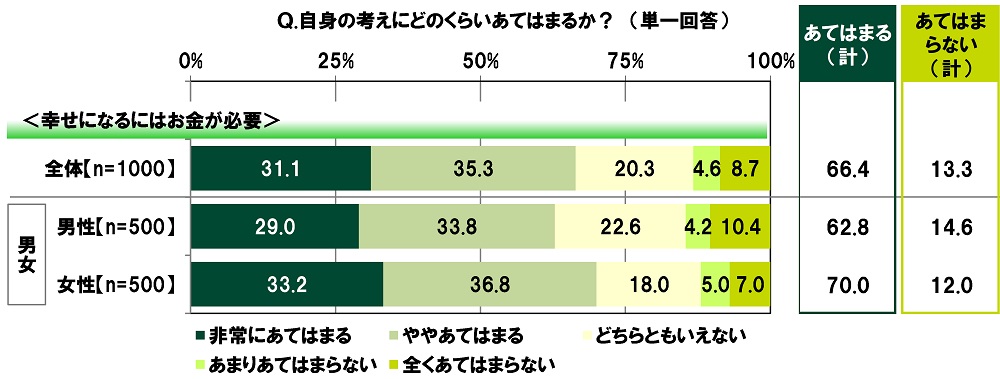

- 「幸せになるにはお金が必要」66.4%

また、<金銭感覚が異なる人とは夫婦になりたくない>では『あてはまる(計)』は61.1%となりました。

男女別にみると、女性では、金銭感覚が異なる人とは夫婦になりたくないと回答した人の割合が70.2%と、男性(52.0%)と比べて18.2ポイント高くなりました。

さらに、お金と幸せの関係についての意識を聞いたところ、<幸せになるにはお金が必要>では『あてはまる(計)』は66.4%となりました。

男女別にみると、女性では、幸せになるにはお金が必要と回答した人の割合が70.0%と、男性(62.8%)と比べて7.2ポイント高くなりました。

- 人生を楽しむために一番大切にしたいと思うものは? 1位「家族」2位「趣味」3位「恋人・パートナー」

20代前半男性の1位は「恋人・パートナー」、20代後半男性の1位は「趣味」「お金」、

20代前半女性の1位は「恋人・パートナー」、20代後半女性の1位は「家族」

全回答者(1,000名)に、人生を楽しむために一番大切にしたいと思うものを聞いたところ、1位「家族」(12.2%)、2位「趣味」(11.0%)となりました。楽しい人生を送るためには、家族の存在や満喫できる趣味があることが欠かせないと考えている人が多いのではないでしょうか。次いで、3位「恋人・パートナー」(10.1%)、4位「お金」(9.6%)、5位「自分らしさ」(8.3%)となりました。

男女別にみると、男性では1位「趣味」(12.6%)、2位「お金」(11.2%)、3位「恋人・パートナー」(10.8%)、女性では1位「家族」(16.0%)、2位「趣味」「恋人・パートナー」(いずれも9.4%)でした。

男女・年代別にみると、20代前半男性では1位「恋人・パートナー」(14.0%)、20代後半男性では1位「趣味」「お金」(いずれも11.6%)、20代前半女性では1位「恋人・パートナー」(10.4%)、20代後半女性では1位「家族」(22.0%)でした。

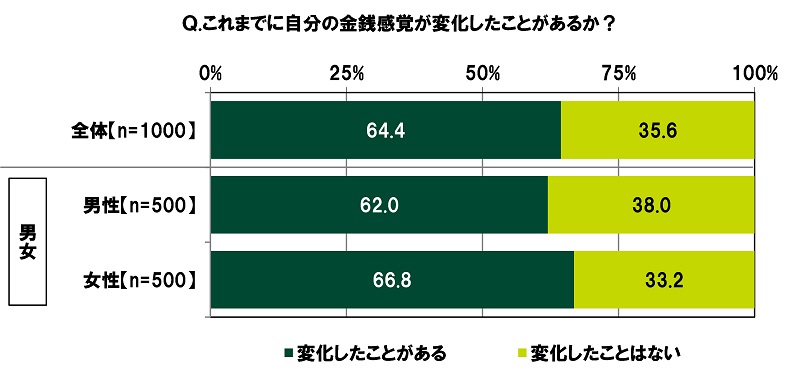

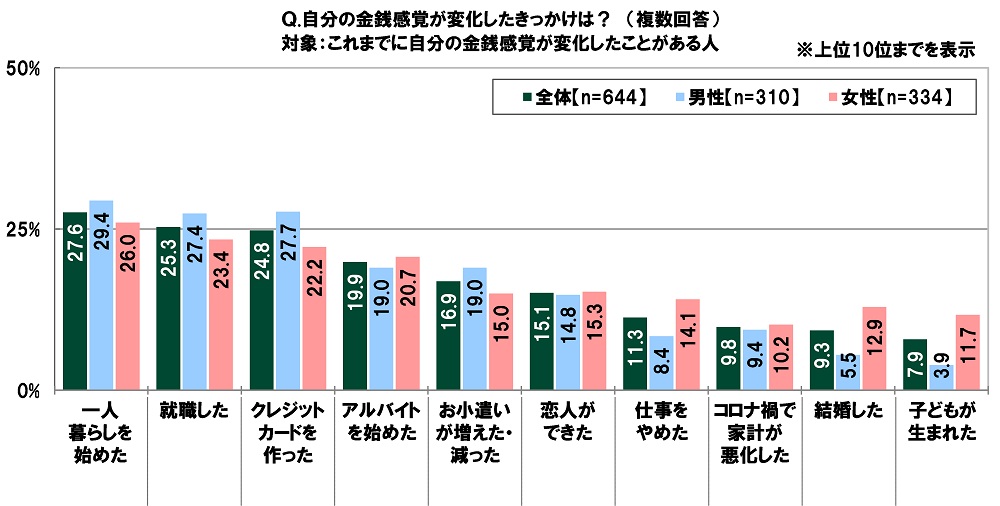

- 「これまでに自分の金銭感覚が変化したことがある」64.4%

変化したきっかけTOP3は「一人暮らしを始めた」「就職した」「クレジットカードを作った」

続いて、金銭感覚の変化について質問しました。

全回答者(1,000名)に、これまでに自分の金銭感覚が変化したことがあるか聞いたところ、「変化したことがある」は64.4%、「変化したことはない」は35.6%となりました。

これまでに自分の金銭感覚が変化したことがある人(644名)に、金銭感覚が変化したきっかけを聞いたところ、「一人暮らしを始めた」(27.6%)が最も高くなりました。一人暮らしをすることで、金銭感覚が磨かれたと感じた人が多いのではないでしょうか。次いで高くなったのは、「就職した」(25.3%)、「クレジットカードを作った」(24.8%)、「アルバイトを始めた」(19.9%)、「お小遣いが増えた・減った」(16.9%)でした。

男女別にみると、女性では「仕事をやめた」が14.1%、「結婚した」が12.9%、「子どもが生まれた」が11.7%と、男性(順に8.4%、5.5%、3.9%)と比べて5ポイント以上高くなりました。

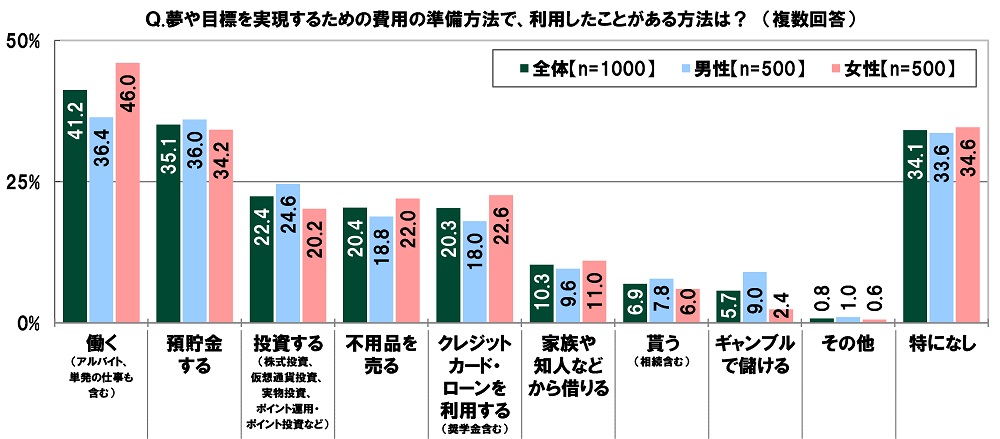

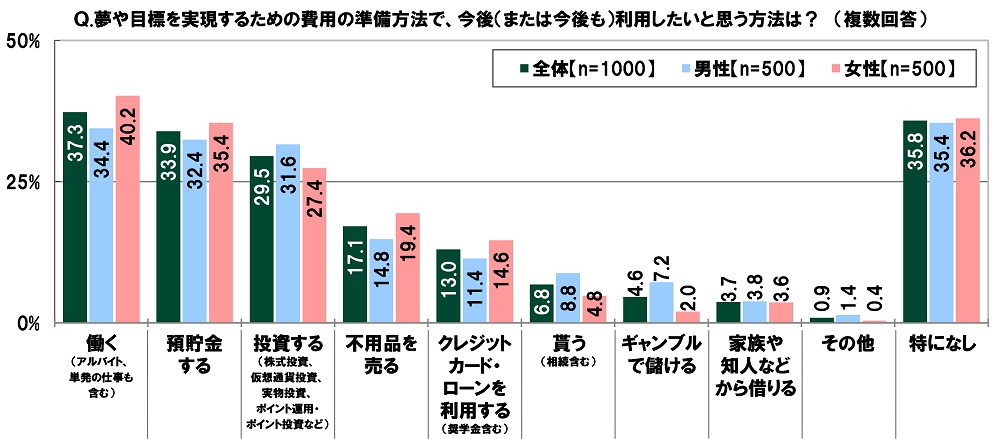

- 夢や目標を実現するための費用の準備方法 1位「働く」2位「預貯金する」3位「投資する」

全回答者(1,000名)に、夢や目標を実現するための費用の準備方法について質問しました。

まず、利用したことがある方法を聞いたところ、「働く(アルバイト、単発の仕事も含む)」(41.2%)が最も高くなり、「預貯金する」(35.1%)、「投資する(株式投資、仮想通貨投資、実物投資、ポイント運用・ポイント投資など)」(22.4%)、「不用品を売る」(20.4%)、「クレジットカード・ローンを利用する(奨学金含む)」(20.3%)が続きました。

男女別にみると、女性では「働く(アルバイト、単発の仕事も含む)」が46.0%と、男性(36.4%)と比べて9.6ポイント高くなりました。

また、今後(または今後も)利用したいと思う方法を聞いたところ、「働く(アルバイト、単発の仕事も含む)」(37.3%)が最も高くなり、「預貯金する」(33.9%)、「投資する(株式投資、仮想通貨投資、実物投資、ポイント運用・ポイント投資など)」(29.5%)、「不用品を売る」(17.1%)、「クレジットカード・ローンを利用する(奨学金含む)」(13.0%)が続きました。

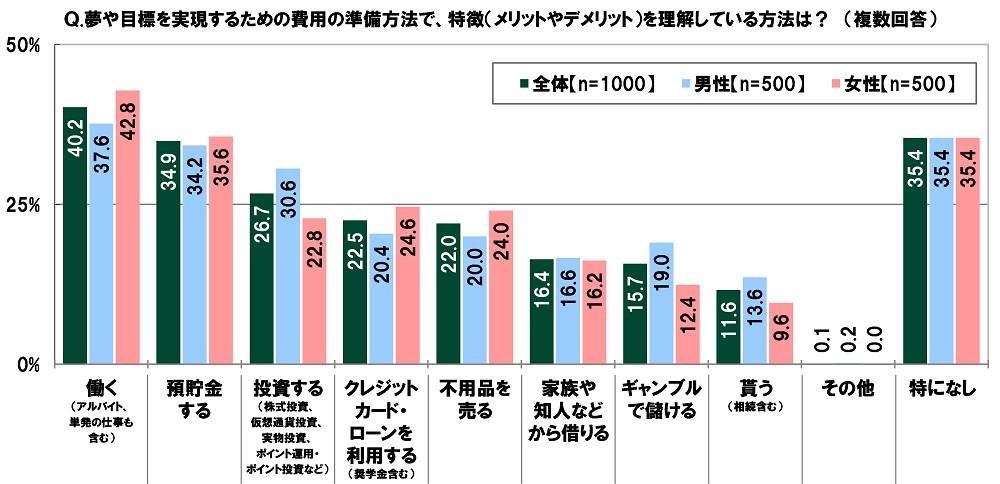

- 「投資」「クレジットカード・ローンの利用」のメリット・デメリットの理解率 3割未満にとどまる

夢や目標を実現するための費用の準備方法で、特徴(メリットやデメリット)を理解している方法を聞いたところ、「働く(アルバイト、単発の仕事も含む)」(40.2%)が最も高くなりました。実際に就業して自分自身で収入を得ることについては、メリット・デメリットを理解している人が多いようです。

他方、「投資する(株式投資、仮想通貨投資、実物投資、ポイント運用・ポイント投資など)」(26.7%)や「クレジットカード・ローンを利用する(奨学金含む)」(22.5%)は3割未満にとどまりました。投資やクレジットカード・ローンといった金融サービスを利用する場合、メリット・デメリットを理解しないとトラブルに遭うリスクがあります。トラブルを回避するためにも、金融リテラシーの向上に取り組むことが大切です。

【ライフイベントと収入事情】

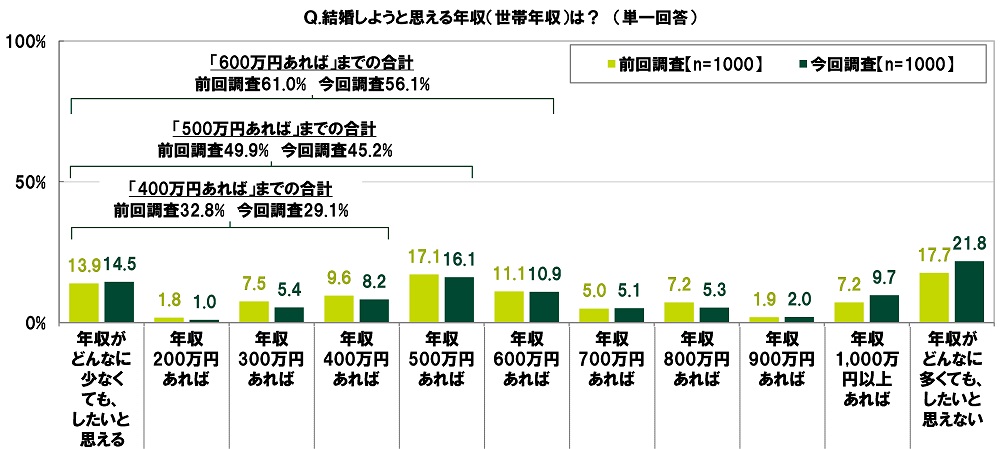

- 20代の半数以上が結婚しようと思えるのは「年収600万円」

- 「年収がどんなに多くても結婚したいと思えない」21.8%

ライフイベントと年収の関係について質問しました。

全回答者(1,000名)に、結婚しようと思える世帯年収額を聞いたところ、年収400万円でしようと思える割合(「年収400万円あれば」までの合計)は29.1%、年収500万円でしようと思える割合(「年収500万円あれば」までの合計)は45.2%、年収600万円でしようと思える割合(「年収600万円あれば」までの合計)は56.1%となり、20代の半数以上が結婚をイメージできるのは年収600万円であることがわかりました。また、「年収がどんなに多くても、したいと思えない」は21.8%となりました。

前回の調査結果と比較すると、半数以上が結婚しようと思えるのは、前回調査では年収600万円(61.0%)、今回調査でも年収600万円(56.1%)でした。

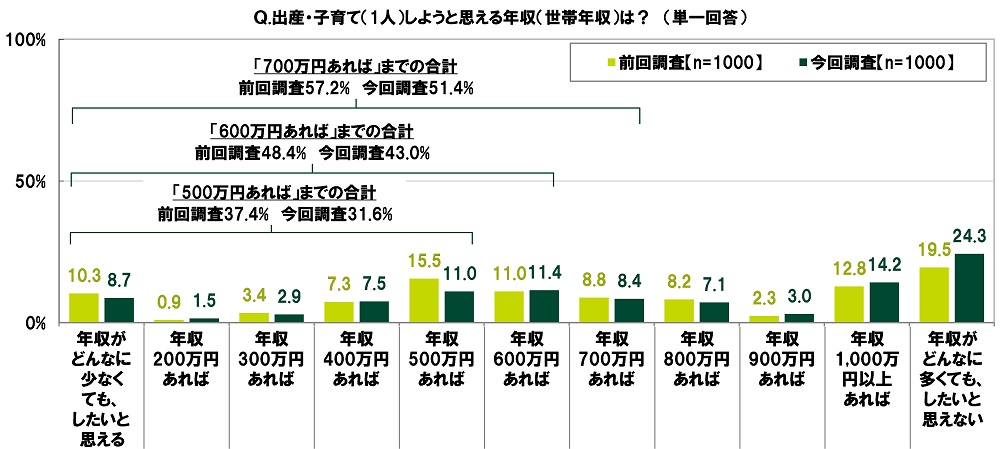

- 20代の半数以上が1人目の子育てに前向きになるのは「年収700万円」

出産・子育て(1人)しようと思える世帯年収額を聞いたところ、20代の半数以上がイメージできるのは、前回調査では年収700万円(57.2%)、今回調査でも年収700万円(51.4%)でした。また、「年収がどんなに多くても、したいと思えない」と回答した人の割合は、前回調査19.5%→今回調査24.3%と、4.8ポイント上昇しました。

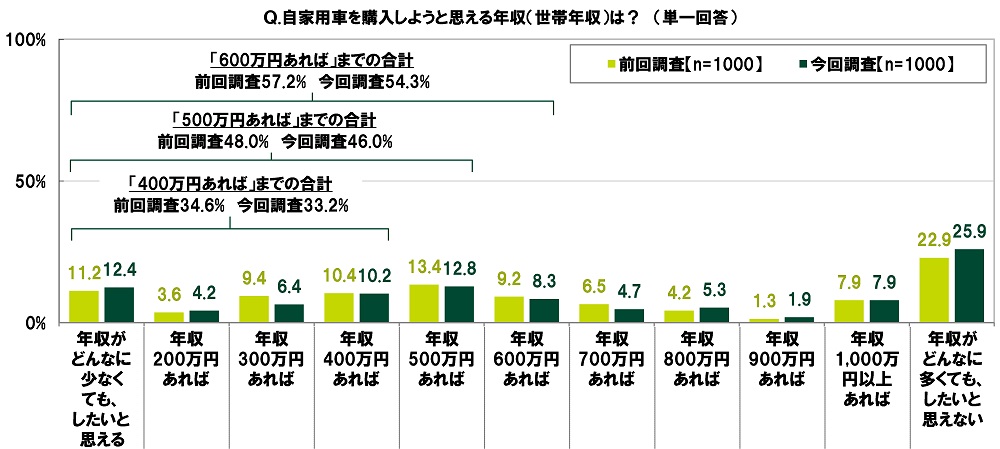

- 20代の半数以上が自家用車を購入しようと思えるのは「年収600万円」

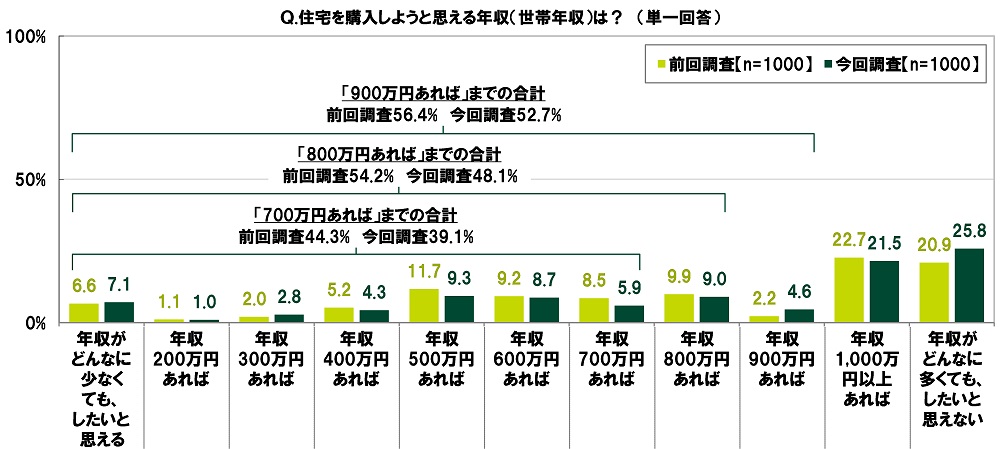

- 20代の半数以上が住宅を購入しようと思えるのは「年収900万円」、前回調査からハードルが上昇

自家用車を購入しようと思える世帯年収額を聞いたところ、年収400万円でしようと思える割合は33.2%、年収500万円でしようと思える割合は46.0%、年収600万円でしようと思える割合は54.3%と、半数以上が自家用車の購入をイメージできるのは年収600万円となりました。

前回の調査結果と比較すると、半数以上が自家用車を購入しようと思えるのは前回調査では年収600万円(57.2%)、今回調査でも年収600万円(54.3%)でした。

また、住宅を購入しようと思える世帯年収額を聞いたところ、20代の半数以上がイメージできるのは、前回調査では年収800万円(54.2%)だったのに対し、今回調査では年収900万円(52.7%)と、ハードルが上がる結果となりました。

【20代のマネートラブル経験と金融リテラシー】

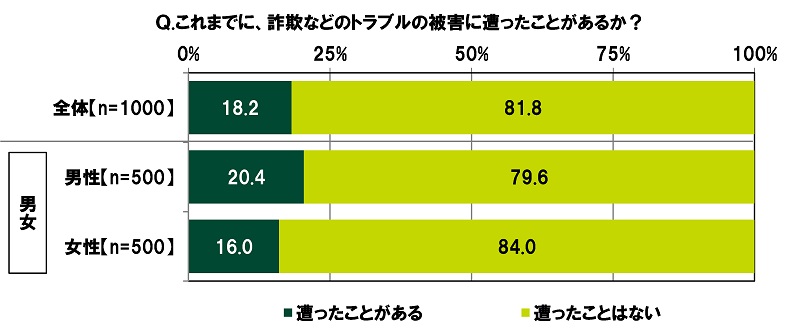

- 「詐欺などのトラブルの被害に遭ったことがある」18.2%、経験した詐欺被害1位は「マルチ商法・ねずみ講」

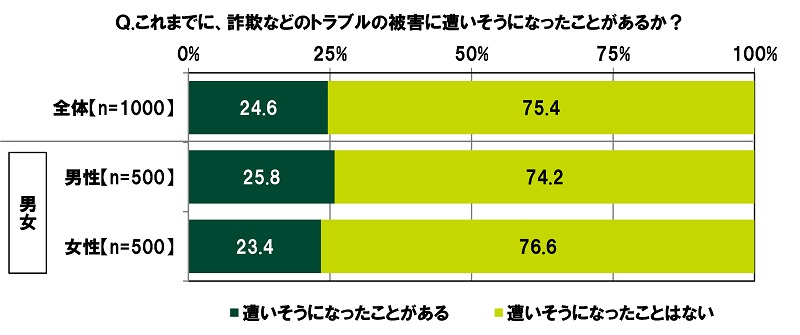

- 「詐欺などのトラブルの被害に遭いそうになったことがある」24.6%

詐欺などのお金に関するトラブルについて質問しました。

全回答者(1,000名)に、これまでに、詐欺などのトラブルの被害に遭ったことがあるか聞いたところ、「遭ったことがある」は18.2%、「遭ったことはない」は81.8%となりました。

男女別にみると、「遭ったことがある」と回答した人の割合は、男性では20.4%と、女性(16.0%)と比べて4.4ポイント高くなりました。

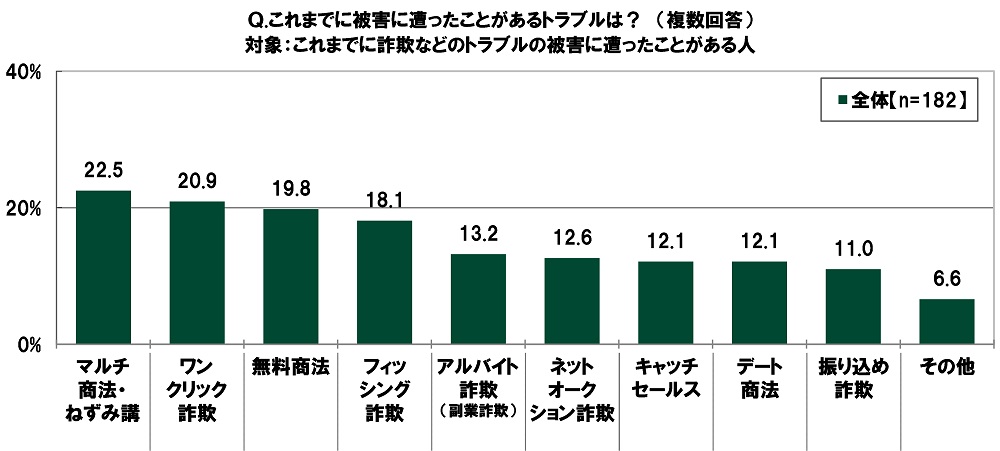

これまでに、詐欺などのトラブルの被害に遭ったことがある人(182名)に、被害に遭ったことがあるトラブルを聞いたところ、「マルチ商法・ねずみ講」(22.5%)が最も高くなり、「ワンクリック詐欺」(20.9%)、「無料商法」(19.8%)、「フィッシング詐欺」(18.1%)、「アルバイト詐欺(副業詐欺)」(13.2%)が続きました。

また、全回答者(1,000名)に、これまでに、詐欺などのトラブルの被害に遭いそうになったことがあるか聞いたところ、「遭いそうになったことがある」は24.6%、「遭いそうになったことはない」は75.4%となりました。

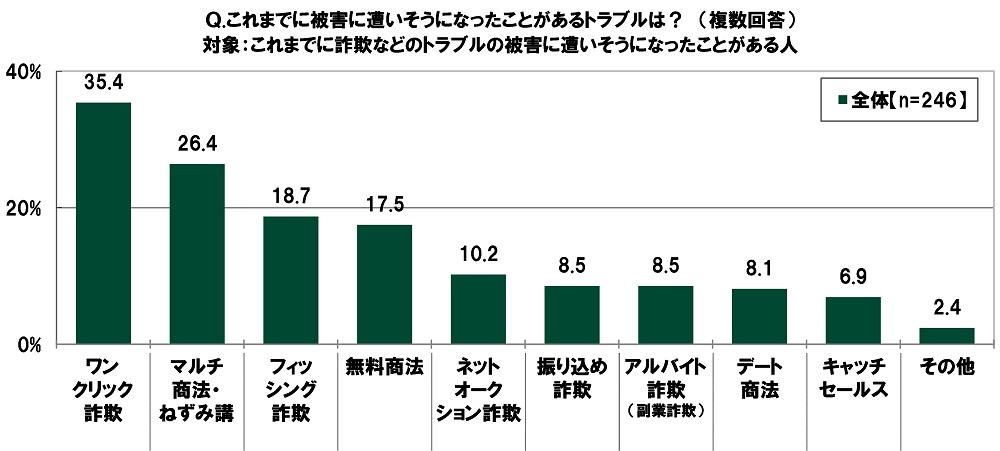

これまでに、詐欺などのトラブルの被害に遭いそうになったことがある人(246名)に、被害に遭いそうになったトラブルを聞いたところ、「ワンクリック詐欺」(35.4%)が最も高くなりました。Webサイトを閲覧中、偽の契約成立画面が突然表示され、不安を感じたり支払いをしてしまいそうになったりした人が多いようです。次いで高くなったのは、「マルチ商法・ねずみ講」(26.4%)、「フィッシング詐欺」(18.7%)、「無料商法」(17.5%)、「ネットオークション詐欺」(10.2%)でした。

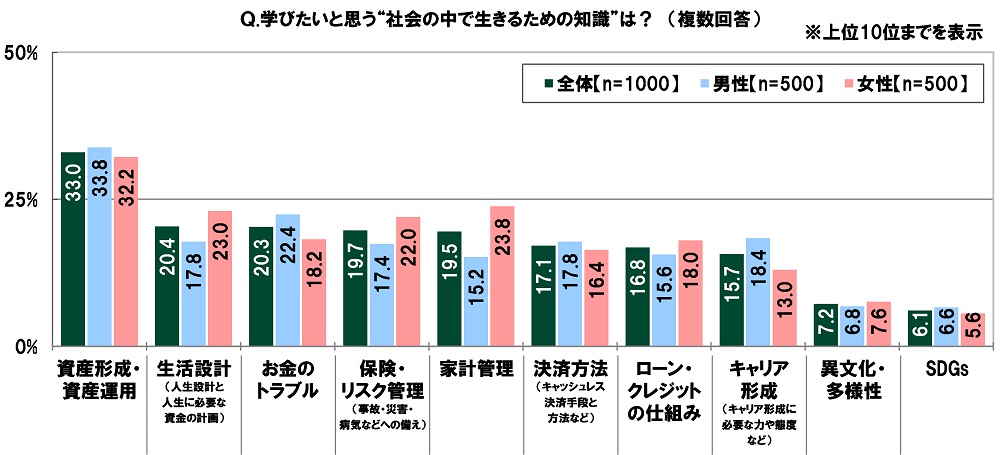

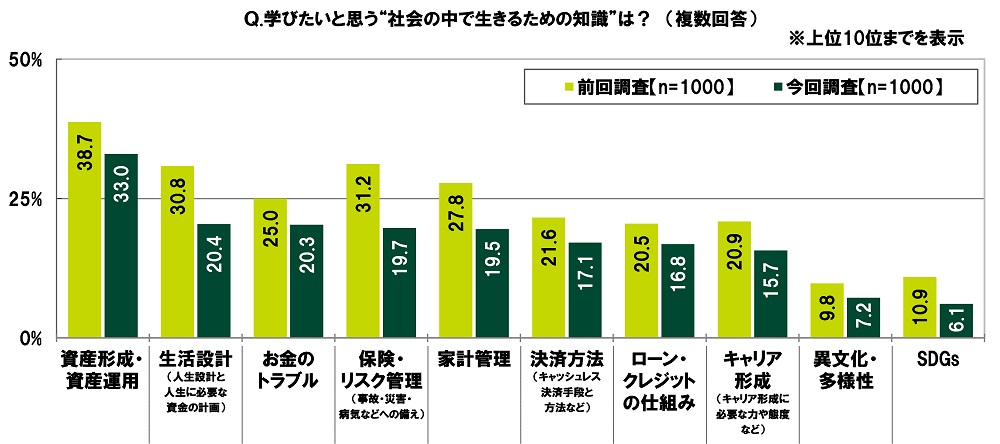

- 学びたいと思う“社会の中で生きるための知識” 1位「資産形成・資産運用」2位「生活設計」3位「お金のトラブル」

次に、金融リテラシーについて質問しました。

全回答者(1,000名)に、学びたいと思う“社会の中で生きるための知識”を聞いたところ、「資産形成・資産運用」(33.0%)が最も高くなり、「生活設計(人生設計と人生に必要な資金の計画)」(20.4%)、「お金のトラブル」(20.3%)、「保険・リスク管理(事故・災害・病気などへの備え)」(19.7%)、「家計管理」(19.5%)が続きました。

男女別にみると、女性では「生活設計(人生設計と人生に必要な資金の計画)」が23.0%、「家計管理」が23.8%と、男性(順に17.8%、15.2%)と比べて5ポイント以上高くなりました。

前回の調査結果と比較すると、「資産形成・資産運用」は前回調査と今回調査のいずれも1位でした。資産形成方法や資産運用方法に関する知識・ノウハウをしっかり学びたいと考える人は多いようです。

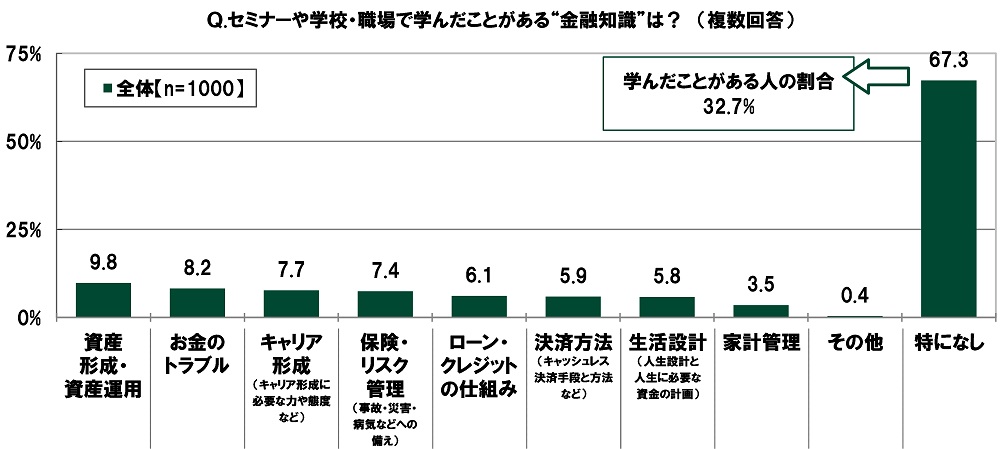

- 「セミナーや学校・職場で“金融知識”を学んだことがある」32.7%

学んだことがある“金融知識” 1位「資産形成・資産運用」2位「お金のトラブル」3位「キャリア形成」 - これから学びたいと思う“金融知識” 3位「生活設計」2位「保険・リスク管理」、1位は?

全回答者(1,000名)に、セミナーや学校・職場で学んだことがある“金融知識”を聞いたところ、1位「資産形成・資産運用」(9.8%)、2位「お金のトラブル」(8.2%)、3位「キャリア形成(キャリア形成に必要な力や態度など)」(7.7%)、4位「保険・リスク管理(事故・災害・病気などへの備え)」(7.4%)、5位「ローン・クレジットの仕組み」(6.1%)となりました。また、学んだことがない人の割合(「特になし」を回答した人の割合)は67.3%、学んだことがある人の割合は32.7%でした。

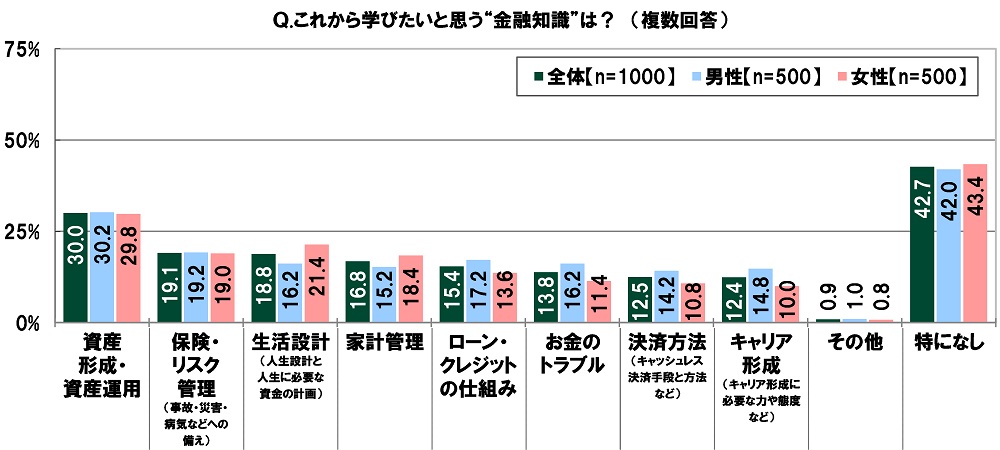

これから学びたいと思う“金融知識”を聞いたところ、1位「資産形成・資産運用」(30.0%)、2位「保険・リスク管理(事故・災害・病気などへの備え)」(19.1%)、3位「生活設計(人生設計と人生に必要な資金の計画)」(18.8%)、4位「家計管理」(16.8%)、5位「ローン・クレジットの仕組み」(15.4%)となりました。

男女別にみると、女性では「生活設計(人生設計と人生に必要な資金の計画)」が21.4%と、男性(16.2%)と比べて5.2ポイント高くなりました。

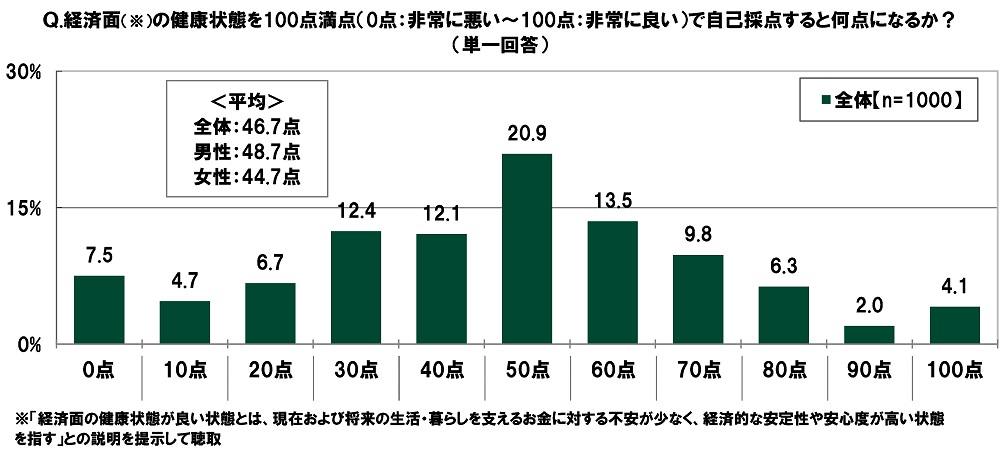

- “経済面の健康状態”を100点満点で自己採点すると? 平均は46.7点

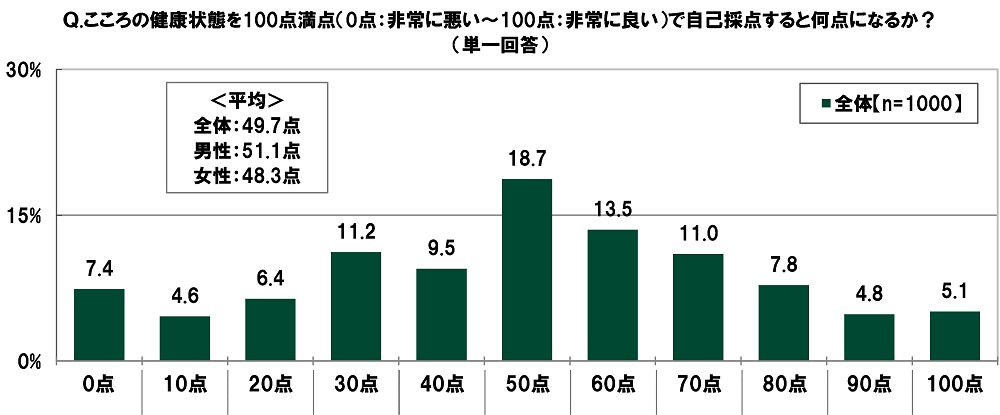

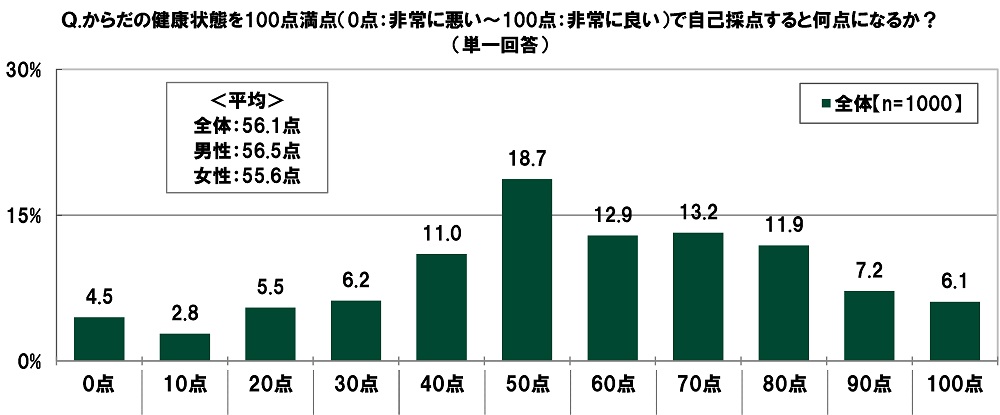

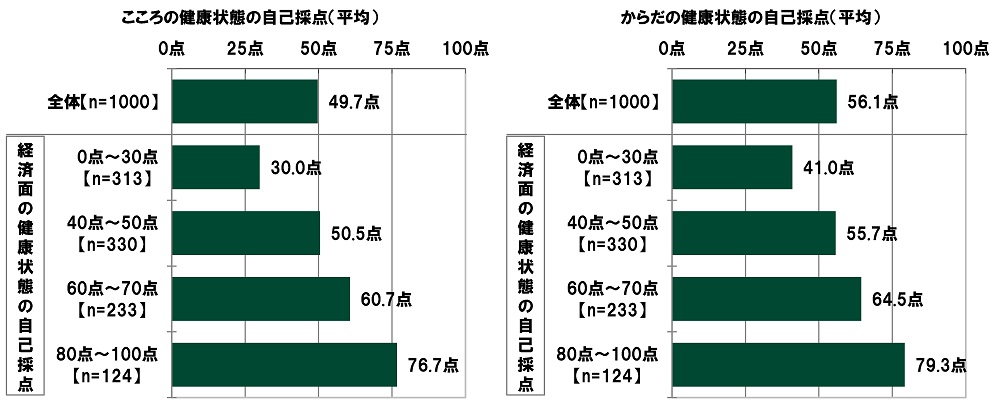

- 自己採点結果 “こころの健康状態”では平均は49.7点、“からだの健康状態”では平均は56.1点

経済面の健康状態が良好な人ほど心身の健康状態も良好という傾向に

続いて、経済面や心身の健康状態、日常生活に対する満足度、仕事に対する満足度、金融リテラシーのレベルに関する自己評価について質問しました。

まず、全回答者(1,000名)に、経済面の健康状態を100点満点(0点:非常に悪い~100点:非常に良い)で自己採点すると何点になるか聞いたところ、「50点」(20.9%)が最も高くなったほか、「30点」(12.4%)や「40点」(12.1%)、「60点」(13.5%)にも回答がみられ、平均は46.7点でした。

男女別にみると、男性では平均48.7点と、女性(平均44.7点)と比べて4.0点高くなりました。

こころの健康状態を100点満点(0点:非常に悪い~100点:非常に良い)で自己採点すると何点になるか聞いたところ、「50点」(18.7%)が最も高くなり、平均は49.7点でした。

男女別にみると、男性では平均51.1点と、女性(平均48.3点)と比べて2.8点高くなりました。

他方、からだの健康状態を100点満点(0点:非常に悪い~100点:非常に良い)で自己採点すると何点になるか聞いたところ、「50点」(18.7%)が最も高くなったほか、「60点」(12.9%)や「70点」(13.2%)にも回答がみられ、平均は56.1点でした。

ここで、経済面の健康状態とこころの健康状態の関係や、経済面の健康状態とからだの健康状態の関係をみると、いずれも自己採点結果に正の相関がみられ、経済面の健康状態の点数が80点~100点の人ではこころの健康状態の点数の平均は76.7点、からだの健康状態の点数の平均は79.3点でした。お金に対する不安がなく経済的な安心感を得られていると、心身の健康を良好に保てる傾向が高いようです。

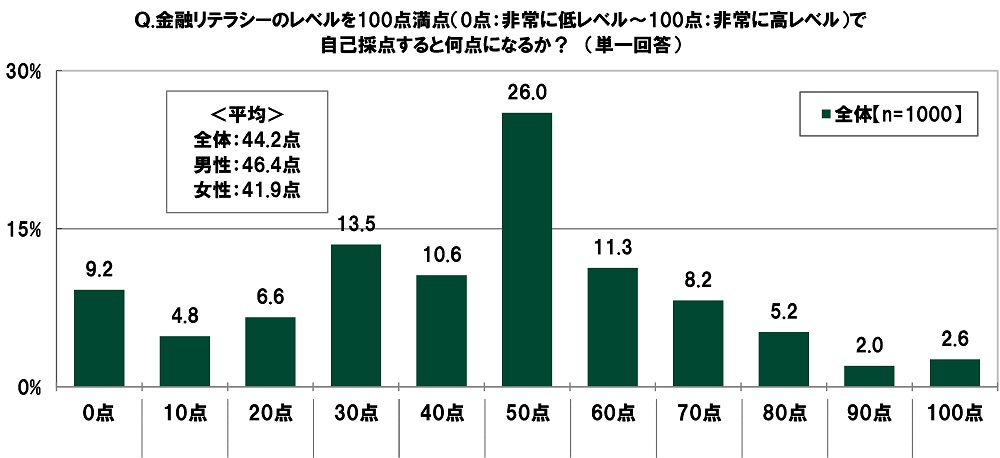

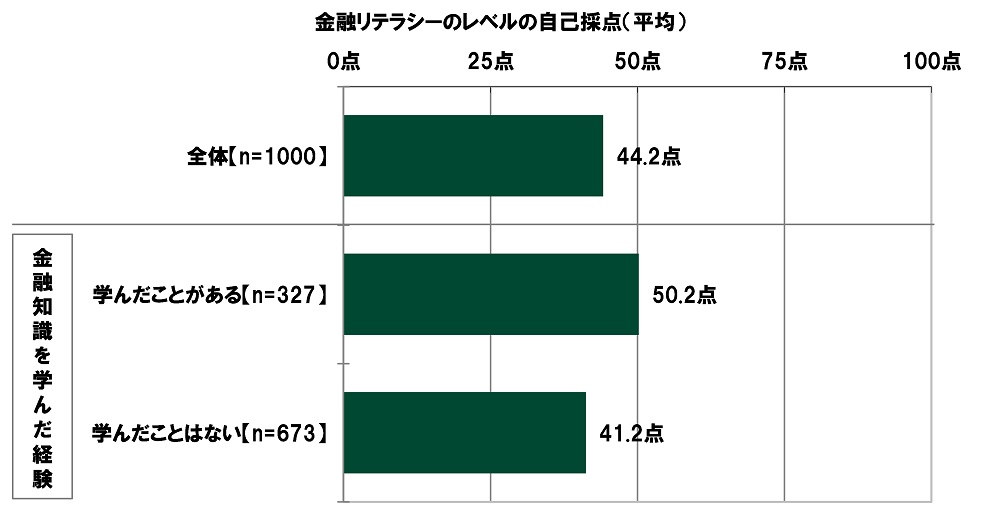

- “金融リテラシーのレベル”を100点満点で自己採点すると? 平均は44.2点、金融知識を学んだ人では50.2点

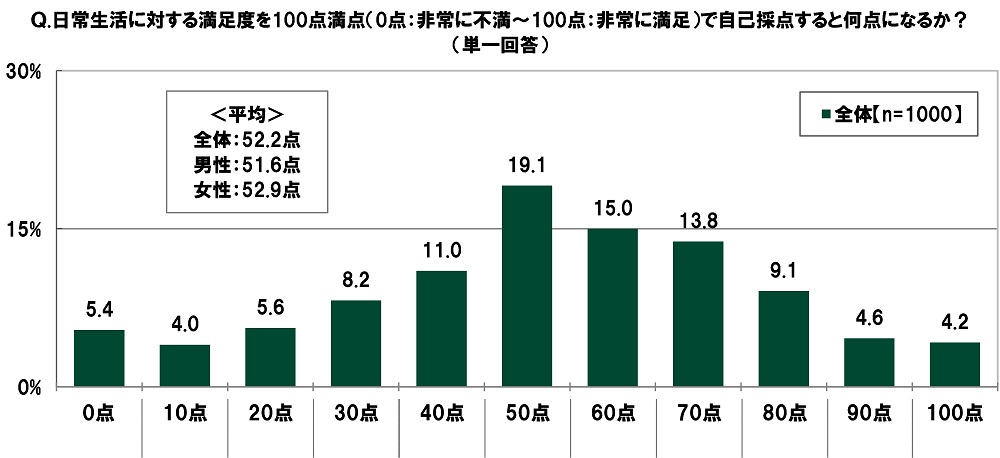

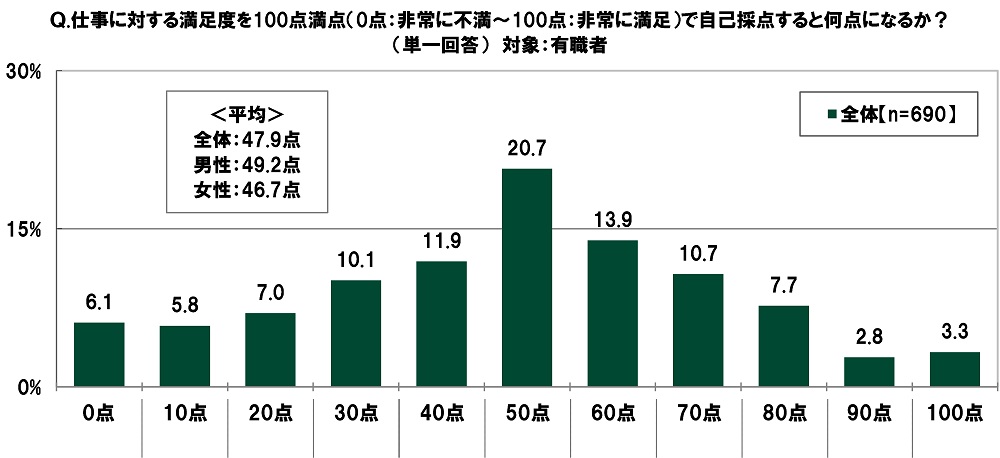

- 自己採点結果 “日常生活に対する満足度”では平均は52.2点、“仕事に対する満足度”では平均は47.9点

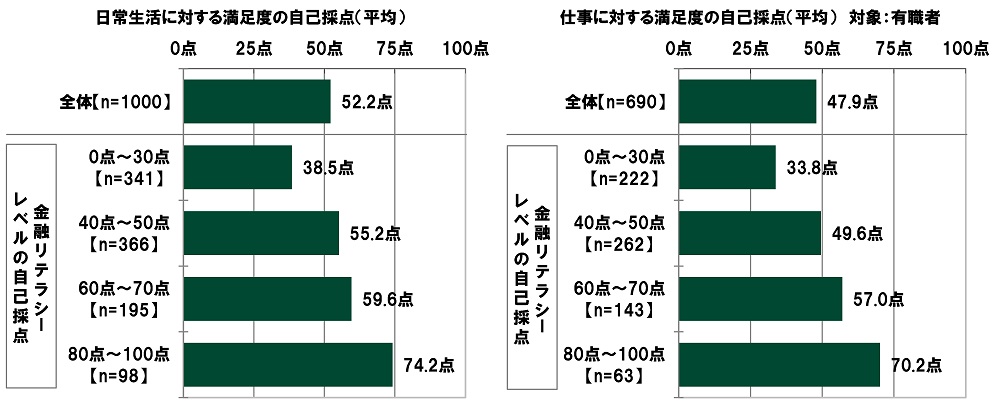

- 金融リテラシーのレベルが高い人ほど日常生活や仕事に対する満足・ファイナンシャルウェルネスを実現する傾向に

全回答者(1,000名)に、金融リテラシーのレベルを100点満点(0点:非常に低レベル~100点:非常に高レベル)で自己採点すると何点になるか聞いたところ、「50点」(26.0%)が特に高くなり、平均は44.2点でした。

男女別にみると、男性では平均46.4点と、女性(平均41.9点)と比べて4.5点高くなりました。

ここで、金融知識をセミナーや学校・職場で学んだ経験別にみると、金融知識を学んだことがある人では、金融リテラシーのレベルの点数の平均は50.2点と、金融知識を学んだことがない人(41.2点)と比べて9.0点高くなりました。セミナーや学校・職場で金融知識について学んだ経験が、金融リテラシーのレベルの向上につながっているのではないでしょうか。

また、日常生活に対する満足度を100点満点(0点:非常に不満~100点:非常に満足)で自己採点すると何点になるか聞いたところ、「50点」(19.1%)が最も高くなったほか、「60点」(15.0%)や「70点」(13.8%)にも回答がみられ、平均は52.2点でした。

有職者(690名)に、仕事に対する満足度を100点満点(0点:非常に不満~100点:非常に満足)で自己採点すると何点になるか聞いたところ、「50点」(20.7%)が最も高くなり、平均は47.9点でした。

男女別にみると、男性では平均49.2点と、女性(平均46.7点)と比べて2.5点高くなりました。

ここで、金融リテラシーのレベルと日常生活に対する満足度の関係や、金融リテラシーのレベルと仕事に対する満足度の関係をみると、いずれも自己採点結果に正の相関がみられ、金融リテラシーのレベルの点数が80点~100点の人では日常生活に対する満足度の点数の平均は74.2点、仕事に対する満足度の点数の平均は70.2点でした。

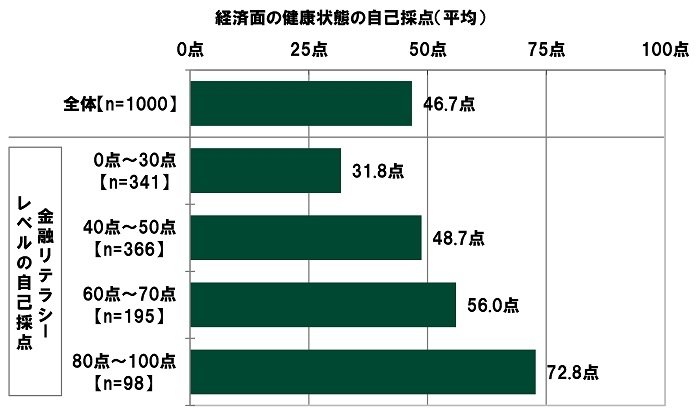

また、金融リテラシーのレベルと経済面の健康状態の関係をみると、自己採点結果に正の相関がみられ、金融リテラシーのレベルの点数が80点~100点の人では経済面の健康状態の点数の平均は72.8点でした。金融リテラシーのレベルが高いと、日常生活や仕事に対する満足度が高くなるだけでなく、ファイナンシャルウェルネス(現在および将来の生活・暮らしを支えるお金に対する不安が少なく、経済的な安定性や安心度が高い状態)の実現にもつながるようです。

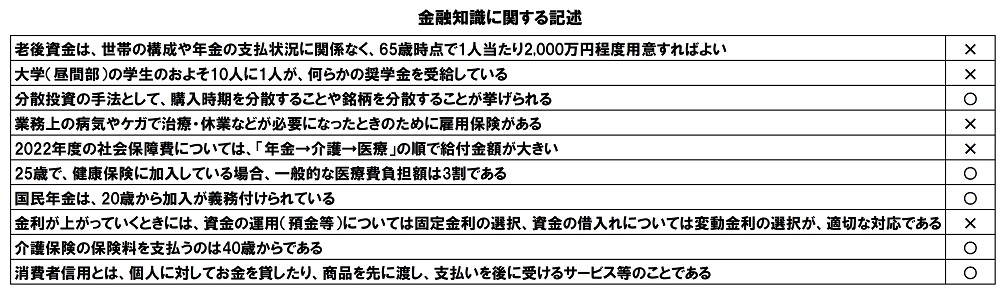

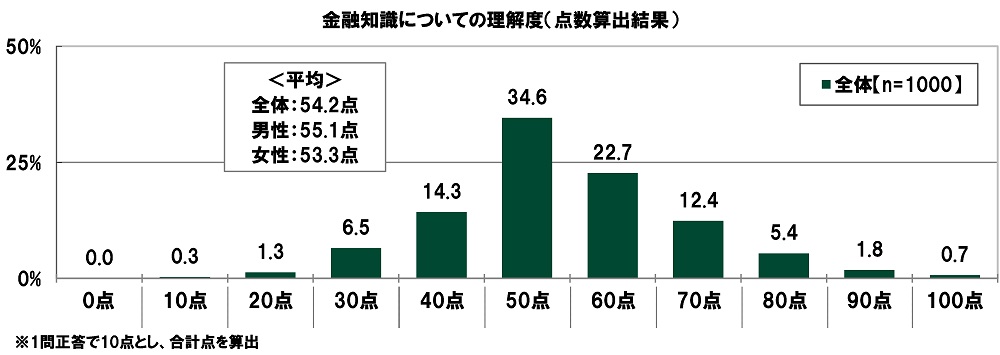

- 金融知識についての理解度を100点満点で採点 平均は54.2点

最後に、全回答者(1,000名)に、金融知識に関する複数の記述を提示し、それぞれについて内容が正しいと思うか、誤っていると思うかを聞いた結果をまとめました。

1問正答につき10点で合計点を算出した結果をみると、「50点」(34.6%)が最も高くなり、平均は54.2点でした。

男女別にみると、男性では平均55.1点と、女性(平均53.3点)と比べて1.8点高くなりました。

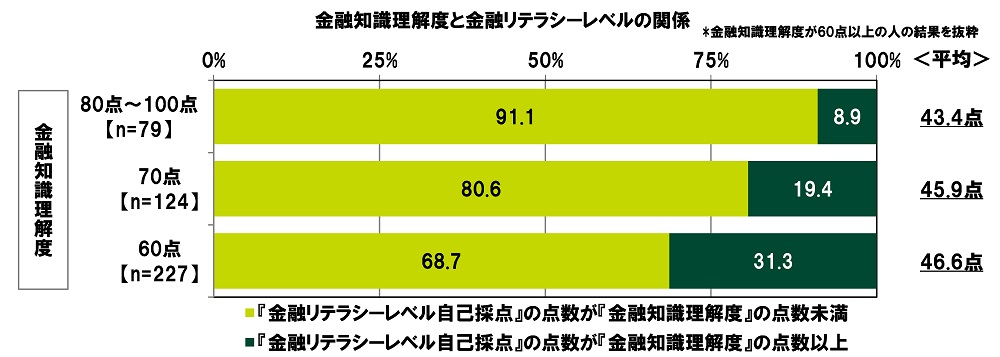

金融知識理解度が平均(54.2点)を上回った人(金融知識理解度が60点以上の人)について、金融知識理解度と金融リテラシーレベルの関係をみると、『金融リテラシーレベル自己採点』の点数が『金融知識理解度』の点数以上となった割合は、金融知識理解度が80点~100点の人では8.9%、70点の人では19.4%、60点の人では31.3%で、『金融リテラシーレベル自己採点』の点数の平均は金融知識理解度が80点~100点の人では43.4点、70点の人では45.9点、60点の人では46.6点でした。知識が備わっているものの自身の金融リテラシーに自信を持っている人が少ないことをうかがえる結果となりました。

■調査概要■

調査タイトル:20代の金銭感覚についての意識調査2024

調査対象:ネットエイジアリサーチのインターネットモニター会員を母集団とする20歳~29歳の男女

調査期間:2023年12月13日~15日

調査方法:インターネット調査

調査地域:全国

有効回答数:1,000サンプル

調査協力会社:ネットエイジア株式会社